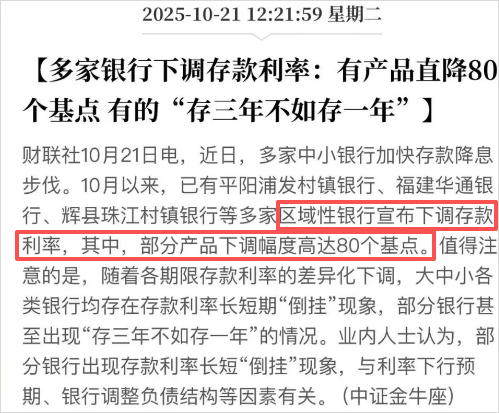

最近,贷款利率没有下降,但存款利率却再次下调。今年5月,六大行普遍降低了存款利率,而中小银行为了吸引储户,仍然保持较高的利率。然而现在,中小银行也开始跟随大行的步伐,纷纷降低存款利率,有的甚至下调了80个基点。

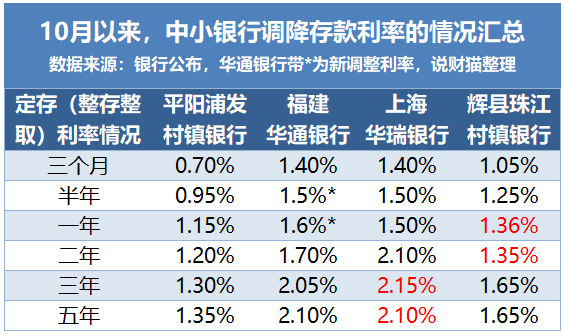

有趣的是,部分银行出现了一种现象:存一年的利息比存两年的高,存三年的利息比存五年的高。以上海华瑞银行为例,3年定期存款50万,每年利息为10750元;但如果存5年定期,每年利息只有10500元,反而少了250元。这种长短期存款利率倒挂的现象,反映了银行对未来市场利率走势的预期。

银行预计未来市场上的资金会更便宜,即利率会进一步下降。如果现在给储户提供较高的长期利率,将来利率下降时,银行将面临较高的成本。此外,全球都在降息,导致贷款利率也处于下降预期。因此,银行为了保持利润空间,选择降低存款利率,尤其是长期存款利率,以鼓励消费和企业投资,刺激经济增长。

不仅中小银行存在这种情况,大行的部分定存产品也有类似现象。例如,建设银行的升级版定期存款中,5年期利率为1.3%,低于3年期的1.55%。这些迹象表明,银行对长期资金的需求减弱,预示着未来利率可能进一步下降。

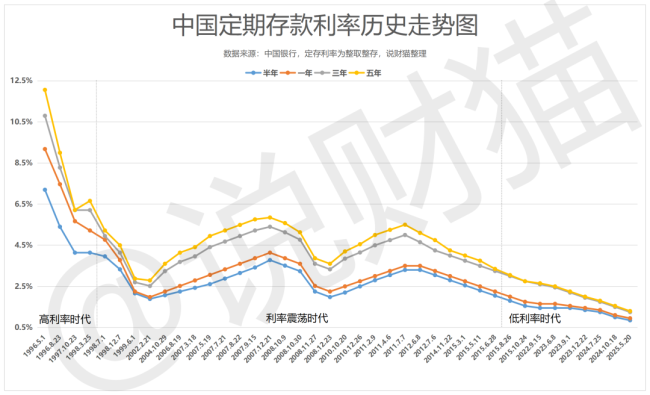

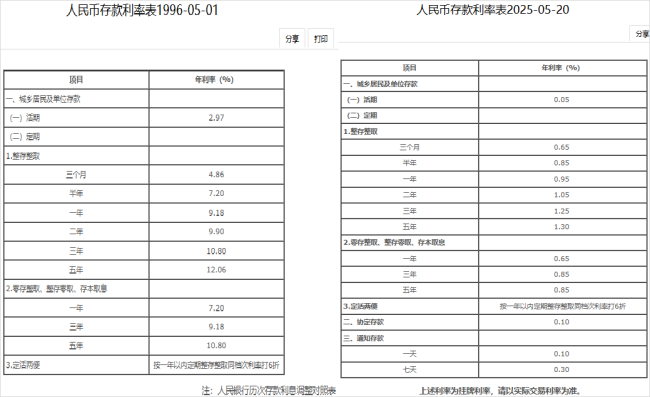

当前已进入低利率时代,存款显然不再是明智的选择。与历史上的高利率相比,现在的存款利率已经大幅下降。20年前,五年定存利率高达12.06%,存50万每年可获得6.03万元利息。如今,这样的高利率已成为历史。

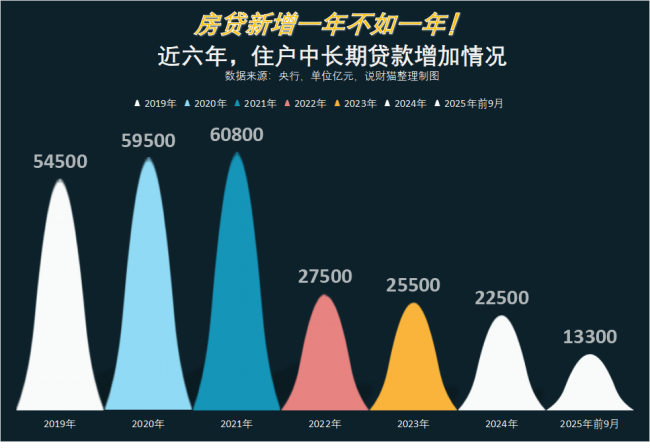

银行目前更关注如何增加贷款,尤其是房贷。尽管房贷新增情况有所改善,但仍不及预期。住户的短期贷款在前九个月甚至出现了减少。因此,政府不断出台利好消费的政策,以提振经济。这个阶段何时结束,取决于消费和投资需求的回升,以及信贷市场的回暖。同时,经济基本面、物价上涨和收入预期也是重要因素。

在当前情况下,你会选择存更多的钱还是拿出钱来消费或投资呢?

)

)

)

)

)

)

)

)

)

)

)

)