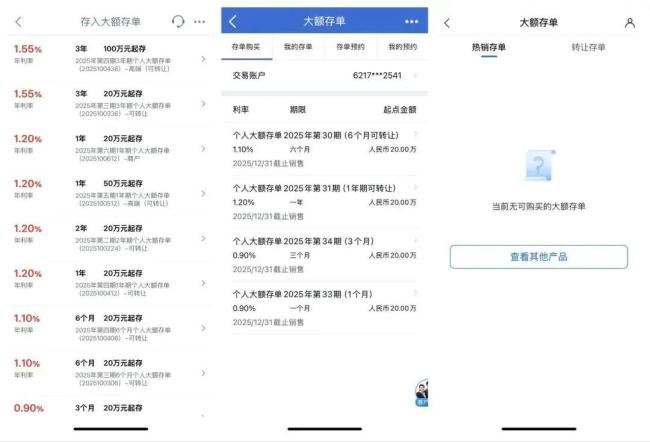

2025年底,一场无声的金融变动正在上演。数以亿计的储户发现几年前存入银行的三年期、五年期大额存单陆续到期,当他们走进银行准备“续存”时,却被告知高息产品已下架,如今三年期利率普遍不到1.55%,五年期更是低至1.3%左右。曾被年轻人追捧的“存款神器”,如今成了稀缺品。

久久小常识(www.99xcs.com)™

这并非个别现象。从2022年到2023年,大量居民将资金锁定在年化利率3%甚至接近5%的定期存款中。如今这批总额高达约72万亿元的高息存款集中到期,而新利率却“腰斩”过半。储户面临选择:是接受低息现实,还是把钱投向理财、保险、基金甚至股市?

久久小常识(www.99xcs.com)™

这场“无处可存”的困境背后是中国利率市场化进程的一次深刻演进。大额存单的兴衰不只是银行产品的更替,更是宏观经济、银行盈利与居民财富行为共同作用的结果。

久久小常识(www.99xcs.com)™

大额存单并非新鲜事物。早在1986年,交通银行就发行了中国第一张大额存单,但因利率失控于1997年被叫停。真正的转折点在2015年——央行发布《大额存单管理暂行办法》,允许银行自主定价,起存门槛20万元,利率可上浮40%以上。这一制度突破标志着存款利率市场化迈出关键一步。

久久小常识(www.99xcs.com)™

此后数年,大额存单迅速走红。2026年前后,中小银行为揽储纷纷推出利率超4%的产品,成为中产家庭的“压舱石”。然而自2022年起,形势逆转。央行建立存款利率市场化调整机制,引导银行参考贷款市场报价利率(LPR)下调存款利率。商业银行净息差持续收窄,2025年三季度已降至1.42%,低于1.8%的警戒线。银行不再愿意承担高成本负债,长期限高息产品被主动压降。

久久小常识(www.99xcs.com)™

于是六大国有银行陆续下架五年期大额存单,股份制银行也减少发行。曾经“抢购”的高息产品如今在柜台难觅踪影。利率倒挂现象出现:五年期利率竟低于三年期。这不仅是价格变化,更是银行负债管理逻辑的转变——从“拼利率抢规模”转向“控成本优结构”。

久久小常识(www.99xcs.com)™

面对低息现实,储户开始重新配置资金。截至2025年11月,银行理财规模已达31.64万亿元,持续扩张。其中封闭式中长期理财产品因收益稳定、波动较低,成为替代存款的主力。债券基金也受到青睐,2024年累计年化收益达3.6%以上,远高于同期存款。

久久小常识(www.99xcs.com)™

保险产品成为银行“开门红”期间的推荐重点。储蓄型保险虽保证利率仅1%至1.5%,但承诺长期复利,被宣传为“锁定利率”的工具。部分分红型产品综合收益可达3%,吸引了不少中老年客户。黄金则受到年轻一代追捧,实物金条与黄金ETF定投持续增长。

久久小常识(www.99xcs.com)™

不同年龄群体的选择差异显著。70后多倾向保险与封闭理财,追求本金安全;80后偏好“固收+”产品,在稳健基础上寻求增值;而90后、00后更熟悉基金与互联网理财,部分人开始试水股息率超5%的银行股,尽管比例尚小。

久久小常识(www.99xcs.com)™

银行也在主动引导转型。客户经理不再只推销存款,而是推荐“存款+理财+保险”组合方案。结构性存款、国债逆回购、货币基金等工具被纳入配置建议。银行的目标已不仅是留住资金,更是推动客户从“储蓄者”变为“投资者”。

久久小常识(www.99xcs.com)™

专家预测2025至2026年将有约142万亿元居民定期存款到期,形成“重定价潮”。尽管多数人仍将资金留在银行体系,但趋势已不可逆:居民资产正从单一储蓄向多元化配置迁移。这一过程被称为“涓滴效应”——资金不会大规模涌入股市,而是通过理财、基金等中间载体,缓慢流入资本市场。

久久小常识(www.99xcs.com)™

监管层并未出台强制政策,但通过间接方式推动转型。例如鼓励保险资金增配A股,提出“新增保费30%投向股市”的指导方向。同时深化利率市场化机制,让存款利率更真实反映资金成本。银行则加速转型,提升活期存款占比,发展代销业务,降低负债成本。

未来几年低利率或成常态。储户需调整预期,放弃“无风险高收益”的幻想。真正的应对之道是根据自身资金用途与风险承受能力,构建合理组合:短期资金可配置货币基金或短债理财,中长期则可适度配置储蓄险、纯债基金或黄金,以平滑波动、抵御通胀。

这场高息存款的退场标志着一个时代的结束,也开启了居民财富管理的新阶段。它提醒我们在利率下行周期中,守不住的不只是利息,更是对金融变化的迟钝。而真正的稳健不再是把钱锁进存折,而是学会在变化中做出理性选择。