揭秘征信修复乱象 灰色产业链背后的真相!良好的个人征信是现代社会经济生活的“通行证”。一个多月前,中国人民银行征信中心为特定的小额逾期人群开辟了一条官方的“信用修复通道”:对于单笔金额不超过1万元的个人逾期信息,在满足特定条件并还清欠款后,将不再进行展示。这一政策本意是帮助部分逾期人群重建信用,却被一些不法分子盯上,成为敛财、诈骗的噱头。

近期,网络平台上涌现出大量打着“征信修复”“征信洗白”旗号的中介,声称不仅能处理万元以下的小额逾期,更能修复超过1万元的逾期记录。记者调查发现,这背后可能隐藏着一条从虚假宣传、伪造证据到恶意申诉的灰色产业链。这些号称可以修复万元以上逾期记录的商家,大多是靠违规利用征信异议申诉政策来实现目的。

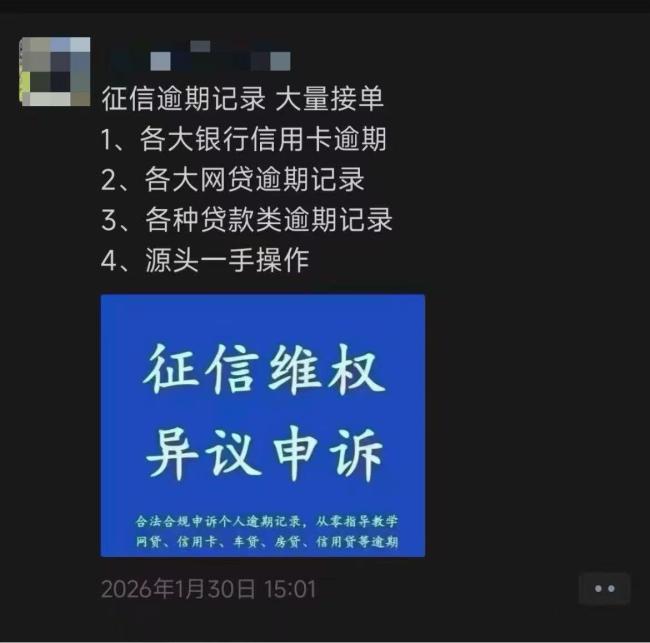

在各类社交平台和二手交易网站上,不少中介、商家开始把目光对准了1万元以上的逾期记录,广告语比比皆是,声称能够利用所谓的“规则漏洞”消除不良征信记录。记者以咨询者的身份联系了一位声称能处理“疑难杂症”的商家,对方表示自己所在的金融公司掌握“底层逻辑”,能从基础数据库里直接删除数据,使记录看起来从未发生过。

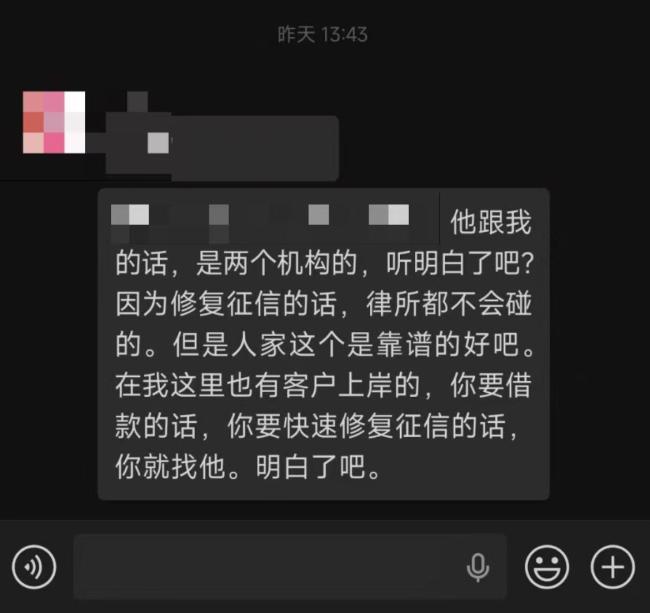

还有一些商家打着“法律咨询”的幌子诱导消费者添加征信修复业务人员。在二手交易平台,某商家表示自己是律所律师,不碰征信修复业务,需要再添加一个业务人员的个人微信。该业务人员表示,公司有强大的法务团队可以进行征信修复,费用一般在几千元不等。

这些号称可以修复万元以上逾期记录的商家,大多靠违规利用征信异议申诉政策来实现目的。征信异议申诉是当发现记录存在错误或存在非本人责任导致的逾期情况时,个人可向征信机构或相关金融机构提出核查、更正申请的途径。但记者联系多名所谓业务人员,他们均表示即使没有客观信息错误,也可以修复。

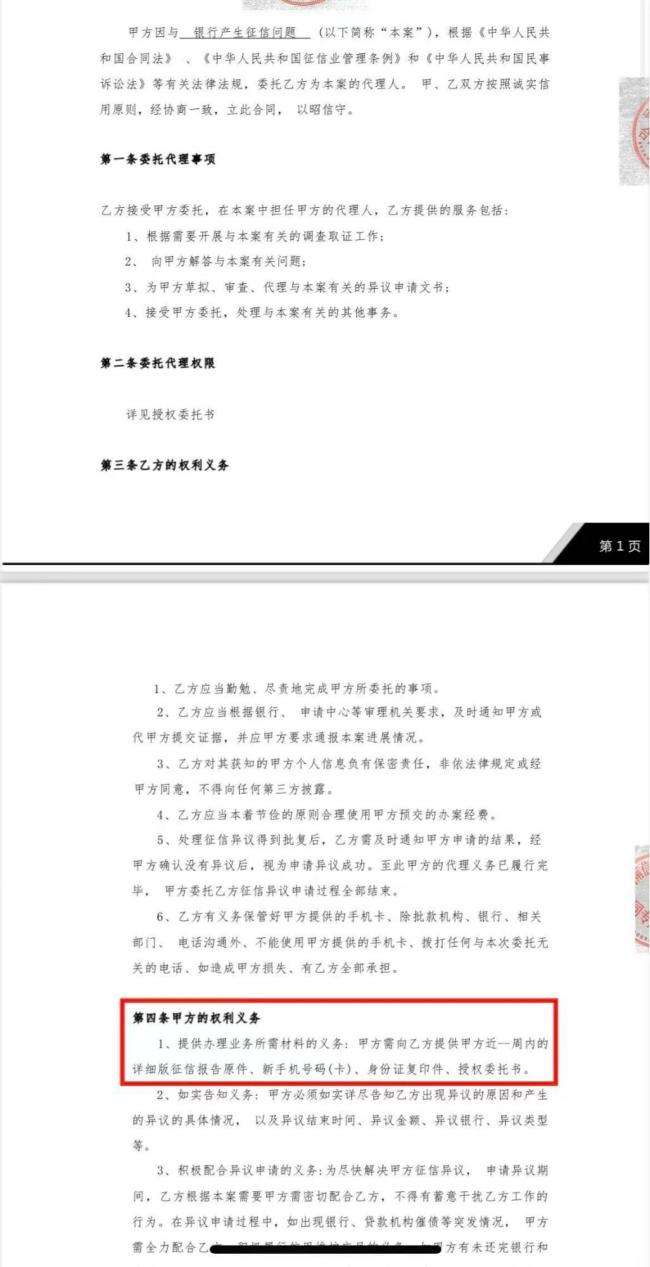

某业务人员展示了“成功案例”,称通过特殊渠道反馈,逾期问题已经修复。这些商家通过找到借贷机构漏洞,再以客户名义和借贷机构“周旋”。记者获得的一份委托合同显示,逾期者需提供包括新手机号码(卡)在内的材料。

正规的征信异议申诉渠道是完全公开且免费的,不需要通过中介花钱办理。中国邮政储蓄银行研究员娄飞鹏表示,这类申诉的灰产套路中还包括伪造文书等。南开大学金融学教授田利辉指出,试图通过非正规渠道“洗白”征信,不仅可能损失钱财,更面临着法律风险。

在调查采访中,记者发现,通过违规操作开展征信异议申诉外,更多的所谓“征信修复”则直接指向了诈骗。呼和浩特警方公布了一起以“消除不良征信记录”为名的诈骗案,受害人被骗数千元。中国人民银行常州市分行联合常州市公安局也破获一起类似案件,犯罪嫌疑人高某骗取了两位受害人数万元“征信修复服务费”。

专家认为,“征信修复”灰产链条难以斩断,主要是利用了部分借款人对政策的不了解及侥幸心理。此类行为可能会增加金融机构合规成本,干扰金融机构的风险判断,推高整个金融系统的坏账风险。治理不良征信修复的灰产,不仅是在维护金融秩序,更是在守护社会的诚信底色。未来治理需要疏堵结合、多管齐下,强化精准打击和源头治理,同时加强公众教育,明确真实无误的逾期记录无法被删除。

)

)

)

)

)

)

)

)

)

)

)

)

)

)