短短五天内,高德三次遭到相关部门约谈。2月13日,由于借贷业务问题,高德与其他五家出行平台被金融监管总局等部门约谈。此前四天,因网约车抽佣和火车票销售等问题,高德已两次被约谈。

目前,高德平台上已有数十家小型出行平台和百万司机。《21CBR》记者在北京使用高德打车时发现,“经济型”车型就有12个选择,包括星徽、AA出行等小型平台。旗秒出行的靳师傅表示,不歇班一个月收入约6000元。他于2025年11月辞职跑网约车,但春节假期后打算重新找工作,认为不能长期依赖这份职业。靳师傅不清楚乘客在高德支付的具体金额和抽佣情况。

网经社电子商务研究中心移动出行分析师陈礼腾分析,轻资产运营平台通过低价和补贴争夺流量,倒逼入驻方压价,加上层层抽佣模式,进一步压缩了司机收入。连续三次约谈使高德面临更大的合规压力,其自身也在寻求改变。

截至2025年底,全国共有395家网约车平台。滴滴、曹操出行、如祺、T3等少数平台依靠自有渠道获得一定单量。大多数小出行平台则依赖高德等聚合平台获取订单,并支付佣金。以盛威时代为例,旗下拥有365约车,2025年上半年仅高德平台就贡献了94.5%的GTV(订单总交易价值)。聚合平台抽佣比例为10%-20%,盛威时代与高德签订的协议费用率为9%,飞猪为15%。2025年上半年,盛威时代从高德平台获得8.3亿元GTV,共支付6140万元服务费,计算得出高德打车的抽成率为7.4%。相较滴滴平台14%的平均抽成率,这个数字看似不高,但乘客及司机补贴、纠纷处理等运营成本大多由出行平台承担,聚合平台只承担有限责任,成本较低。

例如,2025年上半年,盛威时代每笔订单奖励乘客0.5元,补贴司机0.3元。聚合平台产生的司乘纠纷通常也由出行平台解决。靳师傅表示,使用的接单软件看不到订单来源,更不用说每张订单平台抽走了多少。这些小出行平台难以盈利。

高德凭借导流优势,盛威时代的单量攀升,2022年网约车单量为3270万单,到2024年增长至7030万单。期间,毛利率从2.9%降至-0.2%。高德的火车票销售和借贷业务也主要基于流量模式变现。

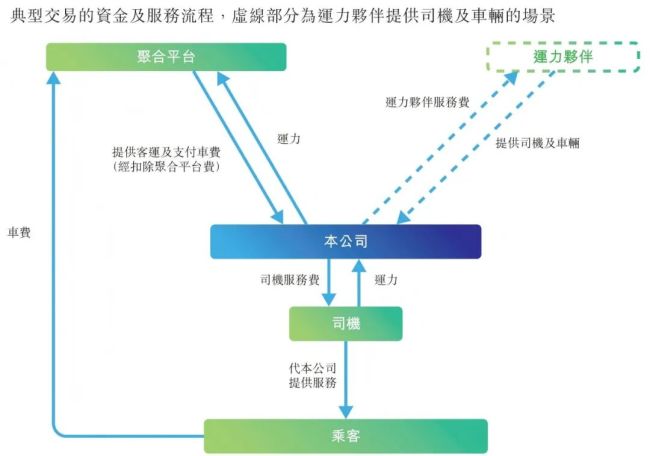

高德拥有约10亿月活用户,打车为其核心业务,入口置于App首页下方。采用“聚合”模式,高德不自建车队也不管理司机,作为中间商撮合交易,将用户订单分发至各个打车平台。然而,这种轻资产商业模式与消费者安全需求之间存在矛盾。当乘客在聚合平台遭遇服务问题时,格式条款导致消费者维权困难,形成“踢皮球”现象。据交通运输部数据,2025年12月,高德打车的订单合规率为69.4%,而主流网约车自营平台如祺、曹操等高于80%。

2月9日,交通运输新业态协同监管部际联席会议办公室指出,高德打车对合作网约车平台管理不到位、压低运价、应急处置不当等问题。主管部门要求其加强对接入平台、车辆及司机的审核,认真落实降抽成承诺,保障司机合理收入。随后,高德又因火车票销售和借贷业务遭到相关部门约谈,一周内三度约谈折射出其合规压力。

高德为代表的聚合平台单量庞大,2025年12月共有9.63亿笔网约车订单,其中聚合平台完成2.92亿单,占比达到三成。高德打车切走大块蛋糕,2024年获得22亿张订单,在聚合平台中占比达到67%。2025年,阿里管理层提到高德已实现季度盈利,4-9月收入仍在增长。高层保持低调,很少提及网约车业务,官方账号“高德打车”在微信、微博等平台于2025年8月停更。

部分网约车企业发力Robotaxi(自动驾驶出租车)业务,如阿里系哈啰,其Robotaxi业务已在常州、广州两地开展路测。个别重资产的运力提供商不愿在用户端受制于高德等聚合平台,其Robotaxi业务多在自有渠道进行测试。如祺出行推出了“Robotaxi+”平台,运营车辆已超300台。一旦Robotaxi业务发展壮大,出行行业将迎来洗牌,缺乏资金和技术的中小网约车平台可能出局,高德可合作的运力方会随之减少。具备优势的品牌也会加大自我渠道建设,减少对第三方聚合平台的依赖。高德也加速布局该领域,与小鹏Robotaxi合作,并接入文远知行、小马智行等自动驾驶企业。当前,Robotaxi处于初级阶段,运力有限,在整个出行市场占比较低。忙着落地整改的高德,靠聚合模式还能继续吃流量红利。

)

)

)

)

)

)

)

)

)

)

)

)

)

)