很多家长选择将孩子的压岁钱存入银行,尤其在春节前后,银行会针对压岁钱推出一系列营销活动。例如,招商银行手机App推出了“2026年压岁钱有新招”活动,包括金小葵管家服务,帮助家长管理子女的银行卡,在家长名下为子女创建专属账户。在特定期间内,满足条件的客户可以参与抽奖。

广发银行则推出了儿童专属“自由卡”,打造独立金融账户,实现压岁钱“专款专用”和“亲子共管”。家长可通过广发银行App实时查看资金流向,设置消费限额与场景限制,每笔消费都会同步推送至家长。

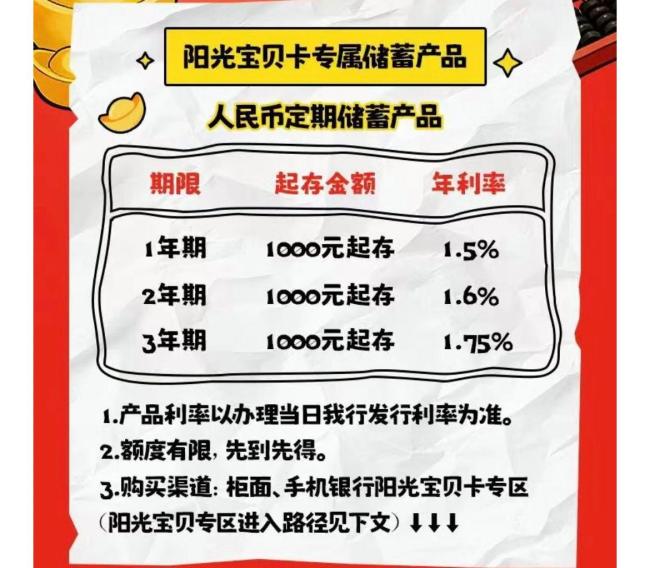

部分银行还针对压岁钱推出专属存单,并且利率较银行挂牌利率有所上浮。比如北京农商行推出的阳光宝贝卡专属储蓄产品,起存金额1000元,1年期、2年期和3年期年利率分别为1.5%、1.6%、1.75%,而同期限定期存款挂牌利率分别为1.15%、1.2%、1.3%。蒙商银行也推出了类似的压岁宝存款产品。

苏商银行特约研究员薛洪言表示,银行通过此类产品提前与家庭建立金融联系,逐步培养并固化家庭金融使用习惯,增强用户黏性。同时,这类产品也满足了家长希望安全、规范地打理孩子压岁钱的需求,并借助金融工具引导孩子建立基础理财意识。

目前,以未成年人名义开立的银行卡账户功能大多受限,通常仅可办理存款类产品,无法购买理财、基金等投资类产品。但不少家长会代为管理这笔资金。随着市场利率持续下行,市面上已难以找到年利率在2%以上的存款产品,这也让家长们感到困扰。

一些家长开始转向理财产品。家住河北的胡女士两年前购买了某银行的5年期存款,年利率3.45%。今年她已经放弃存款产品,打算拿压岁钱购买理财产品。在北京工作的冯先生则会替孩子打理压岁钱,一般会购买定期存款,并配置一些基金产品。李女士则选择将孩子的压岁钱购买保险产品,认为保险可以锁定长期收益,等孩子长大后会看到自己的压岁钱增值。

中国人民银行发布的报告显示,近年来资管产品和银行表内存款增速呈现“此消彼长”的态势。2024年以来,存款利率持续下行,具有类存款特征的现金管理类理财产品收益率仍整体高于银行存款利率。在此背景下,住户和企业资产配置更多转向理财、基金等资管产品。

薛洪言建议,家长在打理孩子压岁钱时,应围绕安全性与长期成长需求来规划路径。可以选择稳健型理财产品或货币基金,也可配置教育金类保险产品,为孩子的未来教育支出做定向储备。此外,可以将部分资金直接投入孩子的教育培养、兴趣拓展等领域,或配置部分黄金资产作为补充选项。不妨结合孩子年龄预留少量资金,由孩子自主规划小额合理消费,在实践中逐步培养财商。

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)