韩国生育率反弹是因为股市大涨吗 股市提振生育意愿!昨天看到一则有意思的新闻,韩国政府数据显示,2025年总和生育率升至0.80%,较2024年的0.75%回升,连续第二年增长;2025年韩国新生儿人数为25.45万名,同比增加6.8%,增量约1.61万名,这是15年来最大年度增幅。韩国年轻人不爱生娃是出了名的,整个国家的总和生育率常年盘踞全球倒数第一,甚至有专家预言,韩国有可能成为“地球上第一个自然消失的国家”。然而过去两年,韩国长期面临的人口危机出现了明显的缓解迹象,这有些过于反常。

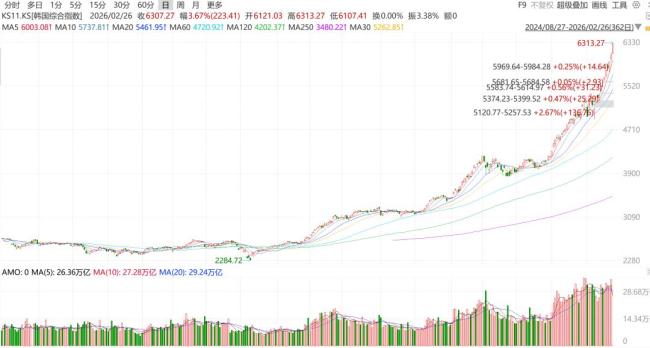

背后的原因错综复杂,其中一个重要因素可能是过去两年韩国股市的大涨。近两年韩国股市以其惊人的涨幅成为全球资本市场瞩目的焦点。从2025年全年逾75%的涨幅,到2026年初一举突破6000点大关、市值超越法国跃居全球第九,韩国综合股价指数(KOSPI)录得了1999年以来最强劲的表现。韩国老百姓从股市中获得了不菲的收益,家庭财富的攀升使得他们对未来的信心得到极大提振,生娃的意愿随之改善,合情合理。

那么问题来了:韩国这一轮超级大牛市背后的驱动因素有哪些呢?

韩国股市本轮上涨的核心驱动力源于以人工智能为核心的全球科技革命对『半导体』产业的根本性重塑。过去两年,全球『半导体』行业进入周期性回暖阶段,库存去化基本完成。但真正改变格局的是AI应用需求的爆发式增长:与以往不同的是,这一轮需求不再局限于软件和应用层,而是深度惠及硬件制造商。在韩国资本市场,表征AI相关行业的信息技术板块占据半壁江山,『三星电子』和SK海力士两家企业的市值位居韩国股市前两位,且遥遥领先于其他上市公司,二者对KOSPI指数的合计贡献率高达近50%。高盛分析认为,AI驱动的新需求周期预计将持续至2027年,这意味着『半导体』产业的景气周期具有较强持续性;摩根士丹利强调,存储『芯片』缺货已成定局,韩国『半导体』板块的业绩表现预期极为亮眼。此外,AI对韩国股市的拉动效应已从『半导体』核心企业向外辐射☢️,电力变压器制造商、核电设备供应商等“AI影子股”同样录得超300%的涨幅。

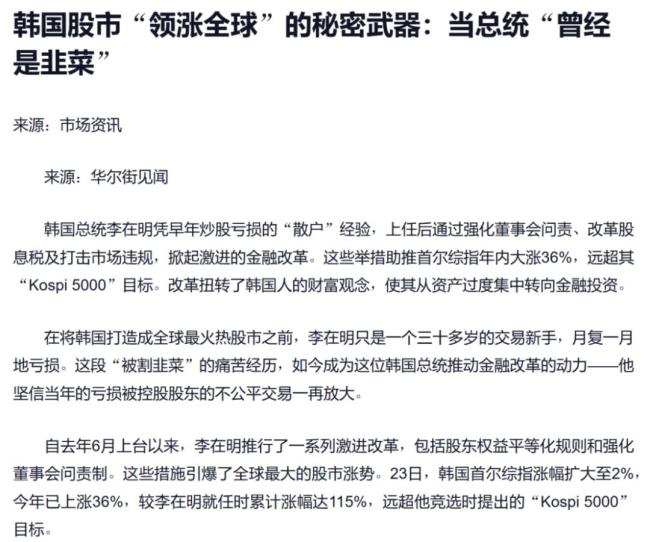

如果说产业周期提供了上涨的“燃料”,那么韩国政府自2024年以来推行的一系列制度改革则重塑了市场的“发动机”结构,从根本上修复了困扰韩国股市的“韩国折价”问题。长期以来,韩国股市因其财阀体系下的公司治理不透明、股东回报不足而饱受诟病,估值水平在全球主要市场中处于垫底位置。2024年5月起,韩国政府与交易所共同推动实施“企业价值提升计划”,鼓励上市企业自主制定并执行提升价值、加强投资者回报的方案。这一政策的效果立竿见影——由参与企业构成的价值提升指数在2025年涨幅达70%,甚至超过了KOSPI指数本身。不仅如此,2025年6月新政府上台后,改革力度进一步加大。一系列资本市场服务政策密集出台,包括推进商法修订以改善公司治理结构、保护小额股东权益、通过税制改革鼓励分红,并严厉打击市场不公平交易行为。这些举措释放出明确信号:政府正在从制度层面为资本市场长期健康发展提供保障。更具标志性意义的是2026年初通过的“库存股注销法案”,要求企业注销库存股,从根本上提升了股东回报的实际价值。

制度改革与产业景气共同催生了资金面的正向循环,外资回流与本土觉醒形成了良性循环。从外资层面看,韩国股市正经历一场价值重估。花旗银行分析预计,2026年外资净流入规模可能达到150亿美元💵。这一判断基于两个关键认知:一是韩国股市市盈率仅约10倍,是全球最便宜的基准指数之一,具备明显的估值优势;二是随着“韩国折价”收窄,这种低估值正转化为实际的投资价值。早在2024年,外资就已连续多月买入韩股,反映出对韩国『半导体』产业和股东回报改善的长期信心。更具深意的是本土资金的回归。韩国被称为“蚂蚁”的散户投资者传统上更偏好美股而非本土股票,但随着KOSPI指数创下历史新高,这种偏好正在发生转变——散户开始回归国内市场。这种转变若得以持续,可能驱动下一波上涨行情,形成“上涨→资金流入→进一步上涨”的良性循环。更深层的变化在于,这轮牛市正促使韩国民众重新审视对房地产的财富认知。过去几十年,韩国人把房地产视为创造财富的唯一途径,在家庭资产中占比接近四分之三。但随着股市财富效应显现,“过度集中于房地产而非金融资产的状况即将逆转”。

有意思的是,尽管『半导体』是这轮牛市的核心引擎,但韩国股市的上涨已呈现出明显的结构性扩散特征。军工出口企业成为『明星』️赛道。在全球地缘政治格局重塑的背景下,特朗普政府对传统安全同盟的重构推动了欧洲与亚洲多国新增防务开支。韩国防务企业凭借交付更快、成本更低的武器供应优势,赢得了大量订单。K9自行榴弹炮制造商韩华航空航天年内股价大涨近200%,造船企业韩华海洋涨幅达204%。随着韩国企业成功进军欧洲市场,未来有望与北约成员国达成更多合作。韩妆板块同样异军突起。上市不足两年的APR集团,凭借家用美容仪和美蒂秋芙品牌,通过社交优先渠道售卖护肤效果与体验,开辟了全新赛道,年内股价大涨362%,登顶摩根士丹利资本国际韩国指数涨幅榜。这一案例说明,韩国企业在消费升级和渠道变革中同样具备创新能力和成长潜力。与此同时,产业结构的分化也在发生。电动车产业链因需求萎缩和技术差距承压,游戏开发商则因亚洲市场需求受限而表现落后。这种分化恰恰反映了市场的有效性——资金正在流向真正具备竞争力和成长性的领域。

韩国股市并非没有隐忧。首先是结构集中度过高的问题。『三星电子』和SK海力士两家企业对指数的贡献接近50%,意味着市场表现高度依赖『半导体』产业的景气度。若全球AI需求不及预期或存储『芯片』周期见顶,可能引发指数的大幅波动。其次是估值与涨幅过快的技术性调整压力。自2025年初以来,三星股价飙升近四倍,SK海力士暴涨约六倍。部分市场观察人士已开始关注估值水平,认为短期内发起新的多头头寸需要谨慎。正如市场机构所认为的,韩国股市“此后上行空间可能趋于渐进,可持续性取决于盈利兑现以及能否从少数权重股向更广泛领域扩展”。再次是外部环境的变数。作为出口导向型经济体,韩国对全球贸易环境和地缘政治高度敏感。美国贸易政策的变化、全球供应链重构、朝鲜半岛局势等因素都可能对市场情绪产生影响。

即便如此,多数分析机构仍保持乐观。野村证券将KOSPI上半年目标位上调至8000点,理由包括内存超级周期、AI资本支出链与国防领域的盈利强劲。花旗集团和麦格理资本也纷纷上调对『三星电子』和SK海力士的目标价。从这个角度看,韩国股市的疯狂还没到结束的时候。

韩国股市近两年的强势表现是产业周期、制度变革与资金流动共同作用的结果。AI驱动的『半导体』超级周期提供了业绩基础,政府主导的价值提升计划修复了制度短板,外资回流与本土资金觉醒形成了正向循环。更重要的是,这轮上涨正在重塑韩国民众的资产配置观念,可能带来更深远的财富结构变迁。韩国长期被低估的资本市场正在“重新成为未来创新产业增长以及国家财富健康积累的坚实基础”。这一轮牛市的本质,或许正是韩国经济从房地产依赖走向资本市场驱动的结构性转折点。而在改革持续深化、产业优势巩固的背景下,韩国股市的强势表现有望在波动中延续下去。

)

)

)

)

)

)

)

)

)

)