今天分享的是:2026从电池巨头加码高压实铁锂布局看草酸景气向上机遇

报告共计:14页

电池材料技术路线生变,草酸产业迎来结构性机遇

随着全球能源转型的持续推进,新能源汽车和储能产业对电池性能的要求不断攀升,尤其是对能量密度和快充能力的需求,正驱动着电池材料技术的迭代与升级。在这一背景下,以草酸亚铁法(简称“草铁法”)制备的高压实密度磷酸铁锂,正逐渐从幕后走向台前,成为电池巨头供应链布局的新焦点,并有望带动其上游关键原料——草酸的景气周期。

一、技术路径更迭,草酸亚铁法获巨头青睐

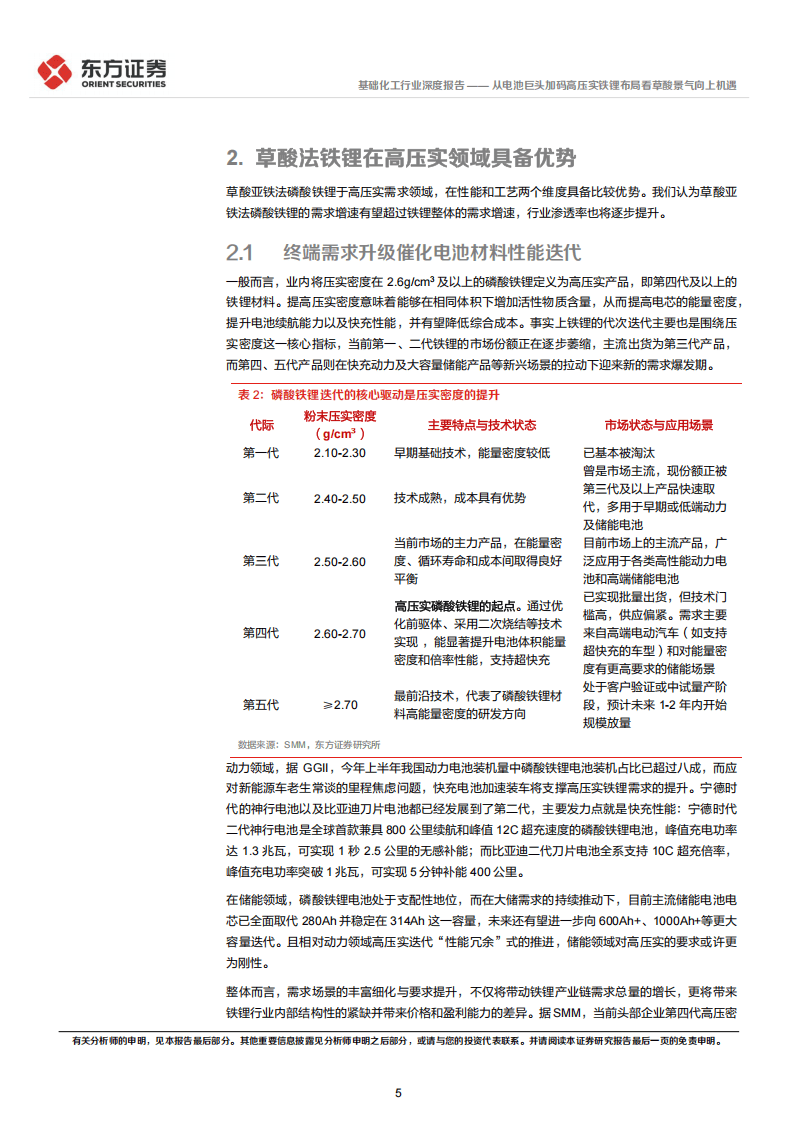

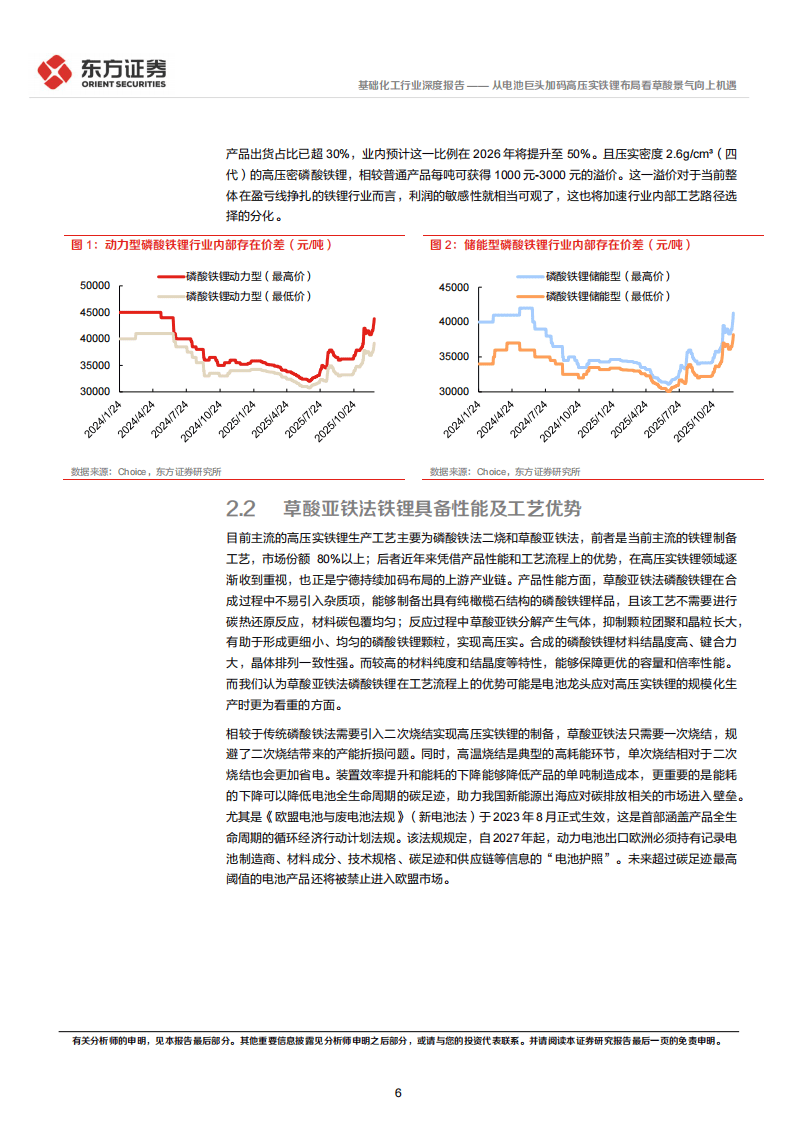

当前,磷酸铁锂电池市场正经历从“量”到“质”的结构性转变。虽然磷酸铁锂整体产能趋于大宗化,但终端应用,特别是高端电动汽车的快充需求和大容量储能电池的发展,对材料的压实密度提出了更高要求。第四代及以上(压实密度≥2.6g/cm³)的高压实磷酸铁锂产品,因其能显著提升电池体积能量密度和快充性能,成为新的增长点。

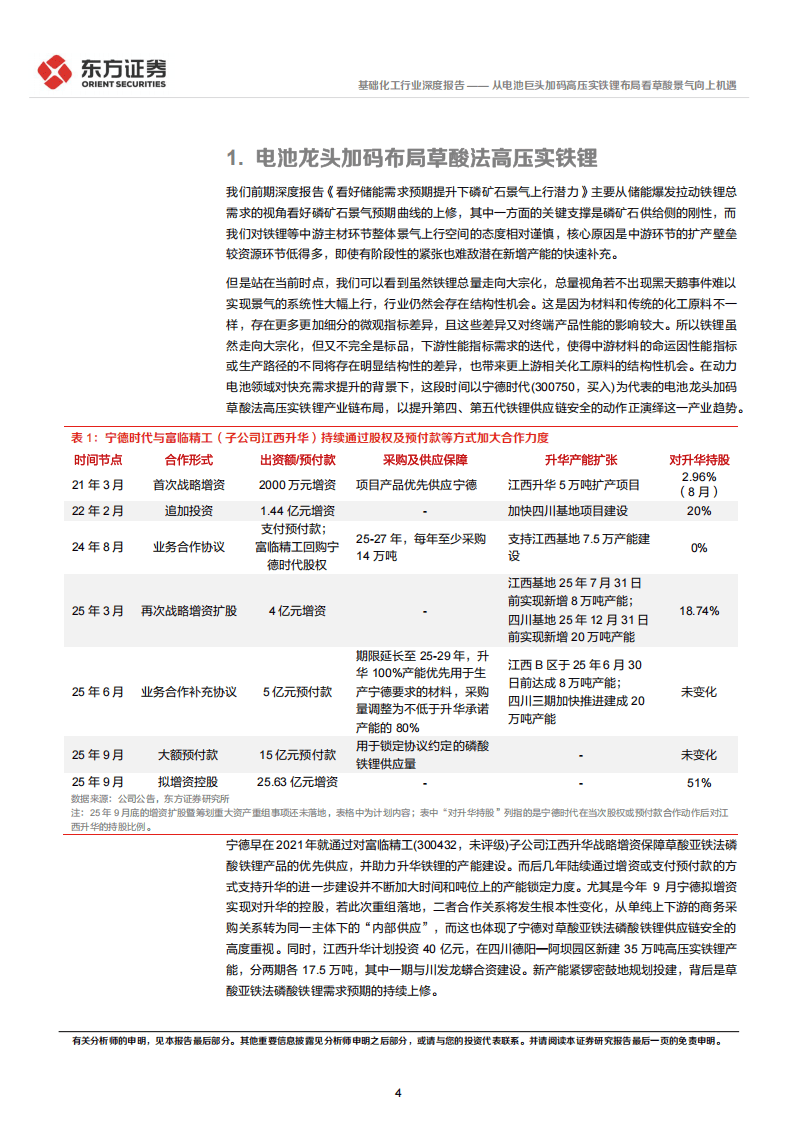

行业龙头企业的动向往往预示技术风向。近年来,宁德时代通过持续增资、支付预付款乃至计划控股等方式,深度绑定国内草酸亚铁法磷酸铁锂的代表企业江西升华。这一系列动作,远超出了普通的采购合作,更透露出对“草铁法”这一特定技术路径供应链安全的高度重视。该技术被视为规模化生产高压实铁锂的关键路径之一,其产能的加速扩张,背后是市场对其需求预期的不断上修。

二、性能与成本双重优势,构筑草铁法核心竞争力

草酸亚铁法能在高压实领域受到关注,源于其在性能和工艺上的比较优势。性能方面,该工艺合成的材料纯度高、结晶度好,颗粒均匀细小,有助于实现更高的压实密度,从而保障电池优异的容量和倍率性能。

在工艺成本方面,其优势更为凸显。相较于当前市场主流的磷酸铁法需要通过复杂的二次烧结来实现高压实,草酸亚铁法仅需一次烧结即可完成。这不仅简化了流程,降低了约30%-40%因二次烧结导致的产能折损,还显著减少了能耗。在电池全生命周期碳足迹日益受到关注,特别是欧盟《新电池法》已对进口电池设定碳门槛的背景下,更低的能耗意味着更低的碳排放,为我国电池产业链出海应对绿色贸易壁垒提供了有力支撑。

三、需求增长引擎切换,草酸供需格局趋紧

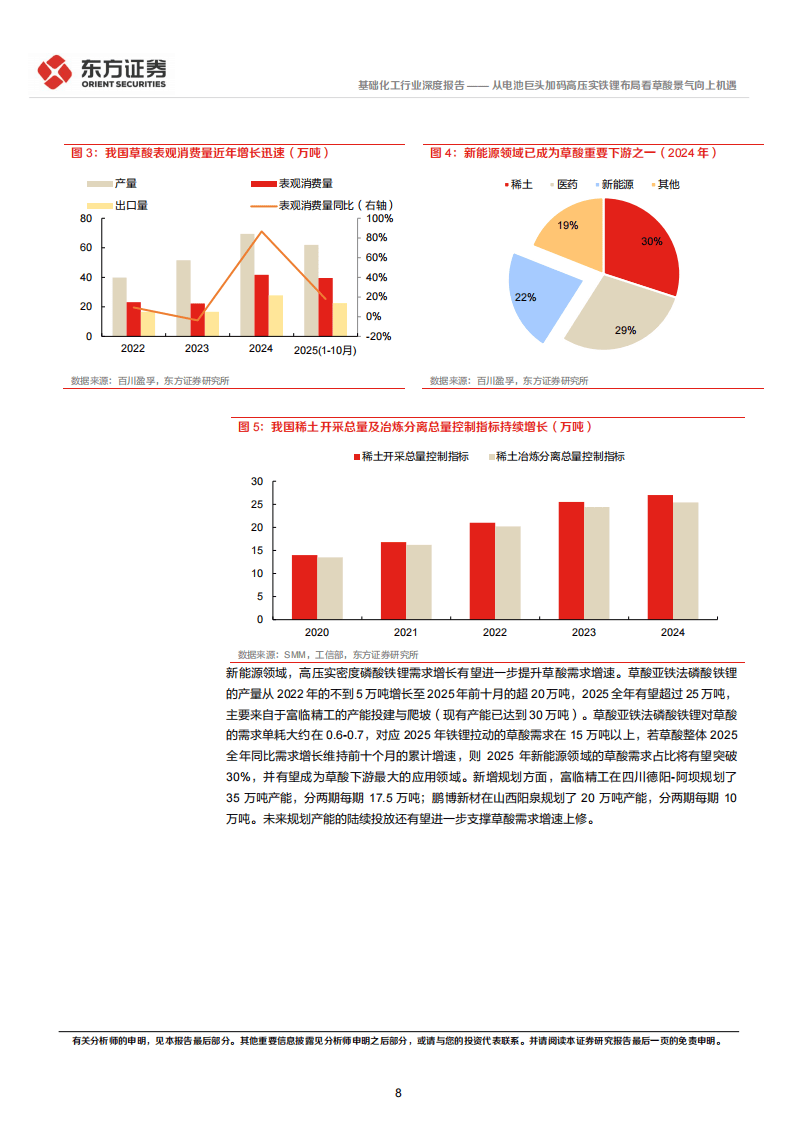

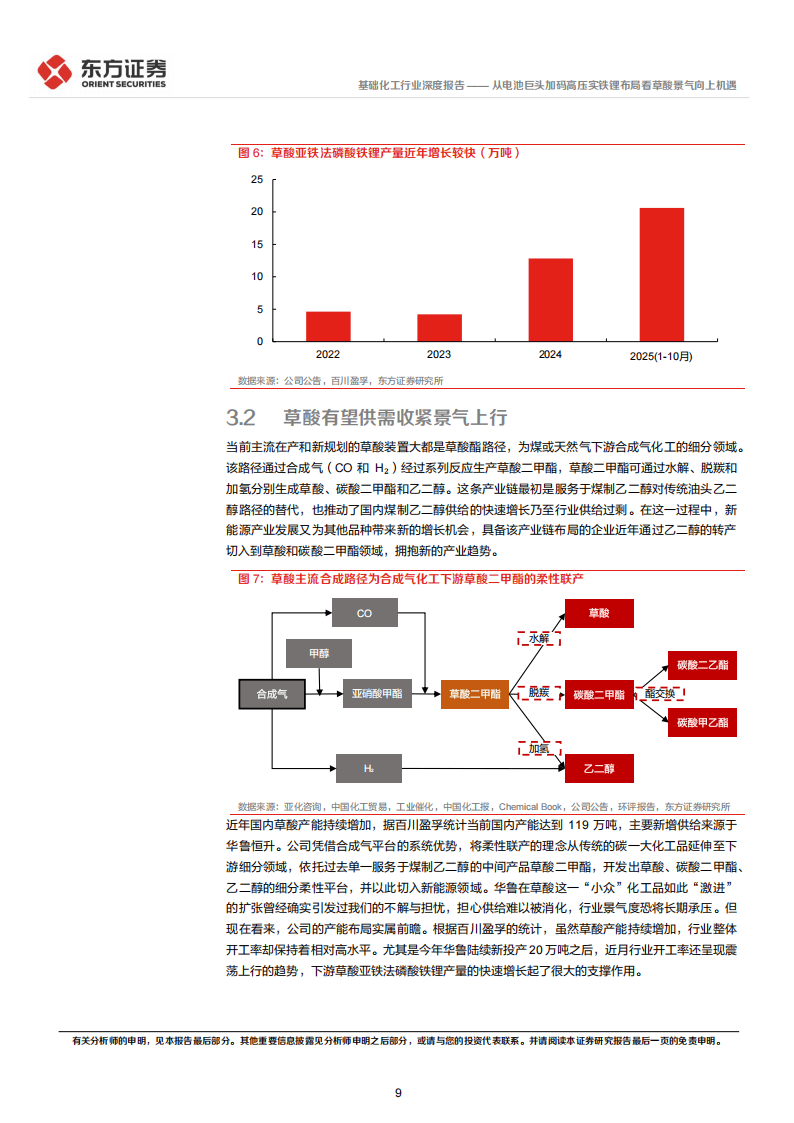

草酸的传统下游主要用于稀土分离和医药制造,这些领域需求总体保持稳定增长。然而,近年来最大的变量来自于新能源领域。随着草酸亚铁法磷酸铁锂产量的快速攀升(从2022年不足5万吨跃升至2025年预计超25万吨),新能源已迅速崛起为草酸最重要的需求增长极。

根据主要厂商的产能规划测算,仅考虑在建的部分项目,未来满产带来的草酸新增需求就十分可观。然而,供给端的响应却存在时间差。草酸的新增产能建设需要周期,主要的供给增量集中在2026年底及以后。在2026年内,能够有效释放的新增供应相对有限。这种阶段性供需错配,使得草酸市场供需关系进一步收紧的概率增大,为产品价格和行业景气度的上行提供了潜在空间。

四、产业联动与未来展望

展开全文草酸的规模化生产与煤化工产业链紧密相连。现代主流工艺是通过合成气生产草酸二甲酯,进而水解得到草酸。这条生产线具有柔性生产的特点,企业可以在草酸、乙二醇、碳酸二甲酯等产品间进行经济性的产能切换。当前,草酸需求前景的明朗化,可能吸引部分处于景气低位的乙二醇产能转向生产草酸,这既为草酸供应提供了弹性,也可能对乙二醇等关联产品的供需平衡产生积极影响。

综上所述,电池材料技术向高压实密度方向的演进,正在产业链上游激起涟漪。草酸亚铁法作为高压实磷酸铁锂的关键制备路径之一,其需求的确定性增长,正将原本相对小众的化工品草酸推向舞台中央。在短期新增供给有限、长期需求空间打开的背景下,草酸产业链的活跃度与关注度有望持续提升。这一变化不仅是单一化学品的机会,更是新能源产业技术创新驱动上游材料体系变革的一个生动缩影。

以下为报告节选内容

报告共计: 14页

中小未来圈,你需要的资料,我这里都有!

)

)

)

)

)

)

)

)

)

)

)

)

)

)