今天分享的是:新质生产力专题报告二:工信部倡导突破全固态电池技术,从材料端来看固态电池产业链变革与未来走向

报告共计:27页

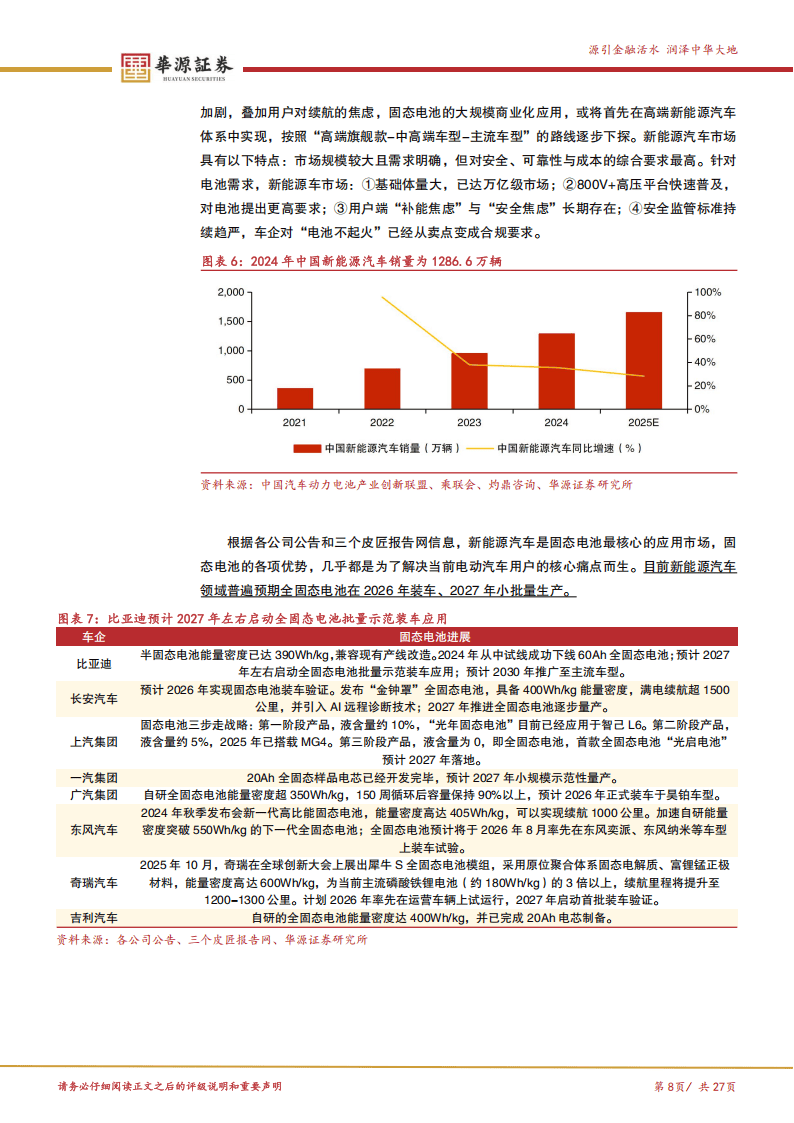

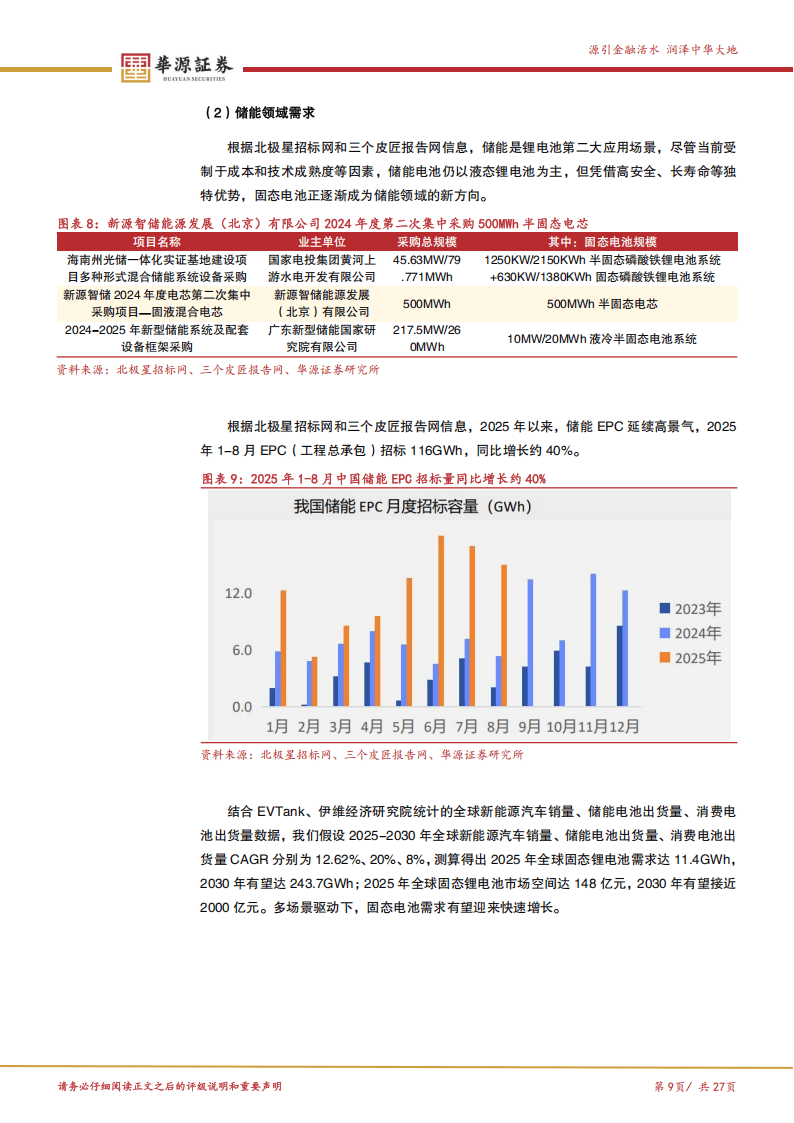

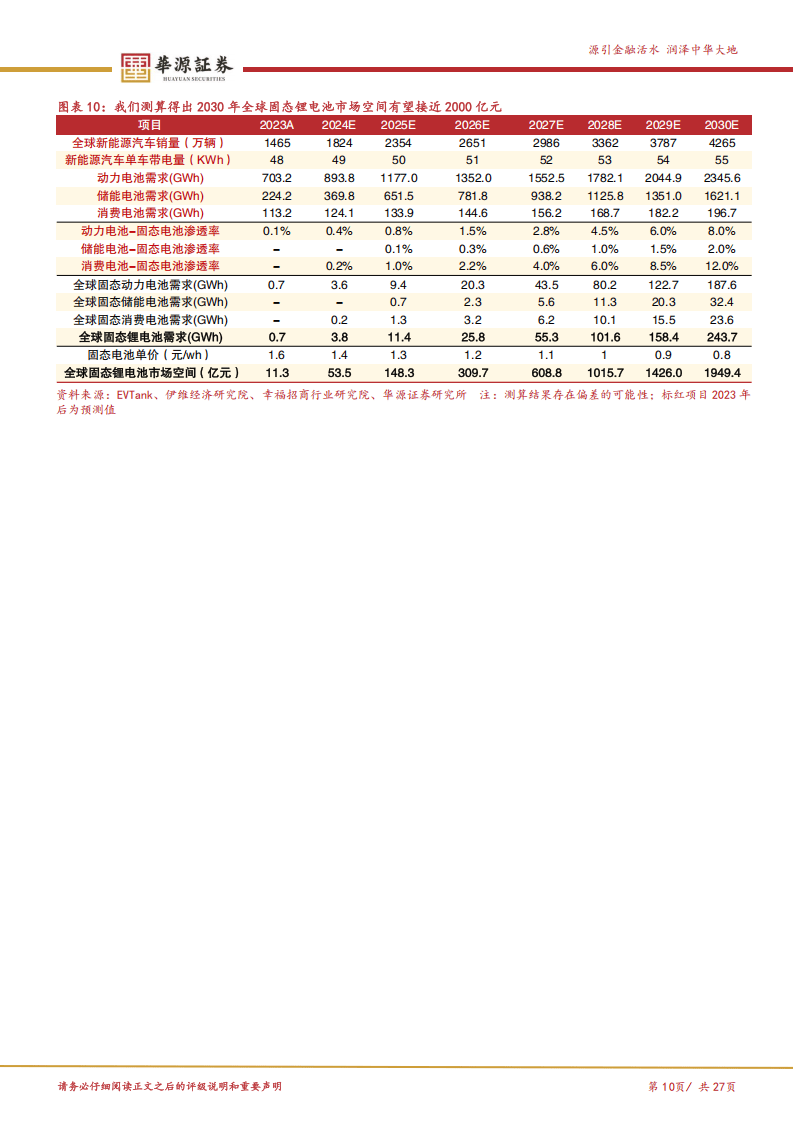

2026年初国内出台全球首个固态电池国标并加快技术突破,为固态电池产业发展奠定政策基础,该国标摒弃“半固态电池”分类,按离子传递方式划分电池类型,后续还将完善性能、安全等系列规范。固态电池在能量密度、安全性等方面优于液态电池,将在新能源汽车、储能、消费电子等领域实现替代,测算显示2025年全球固态锂电池需求达11.4GWh、市场空间148亿元,2030年需求将达243.7GWh、市场空间近2000亿元,多场景驱动行业需求快速增长。

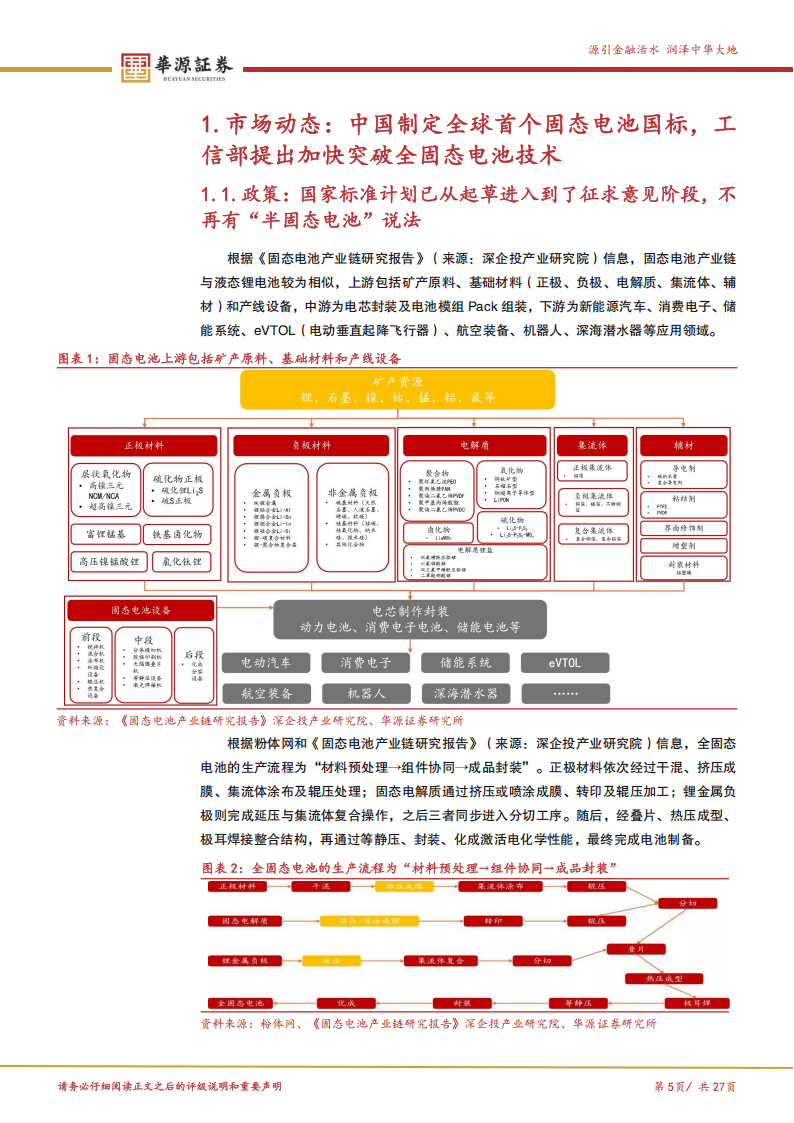

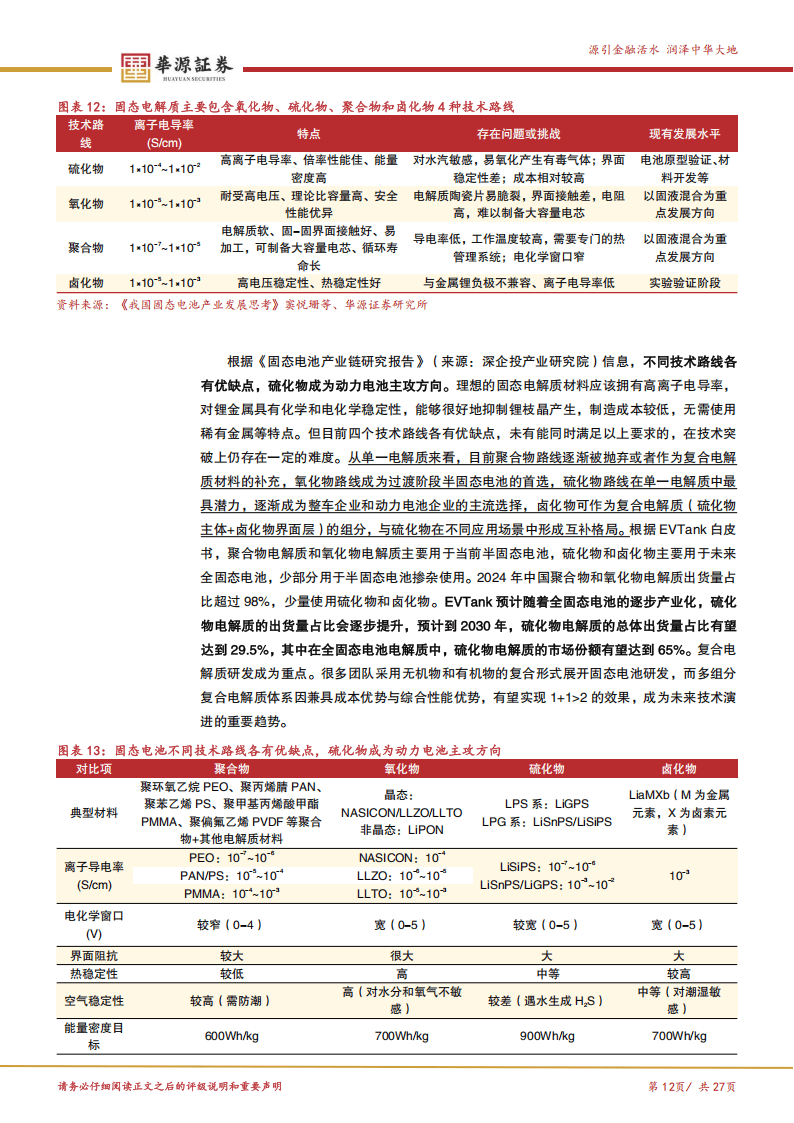

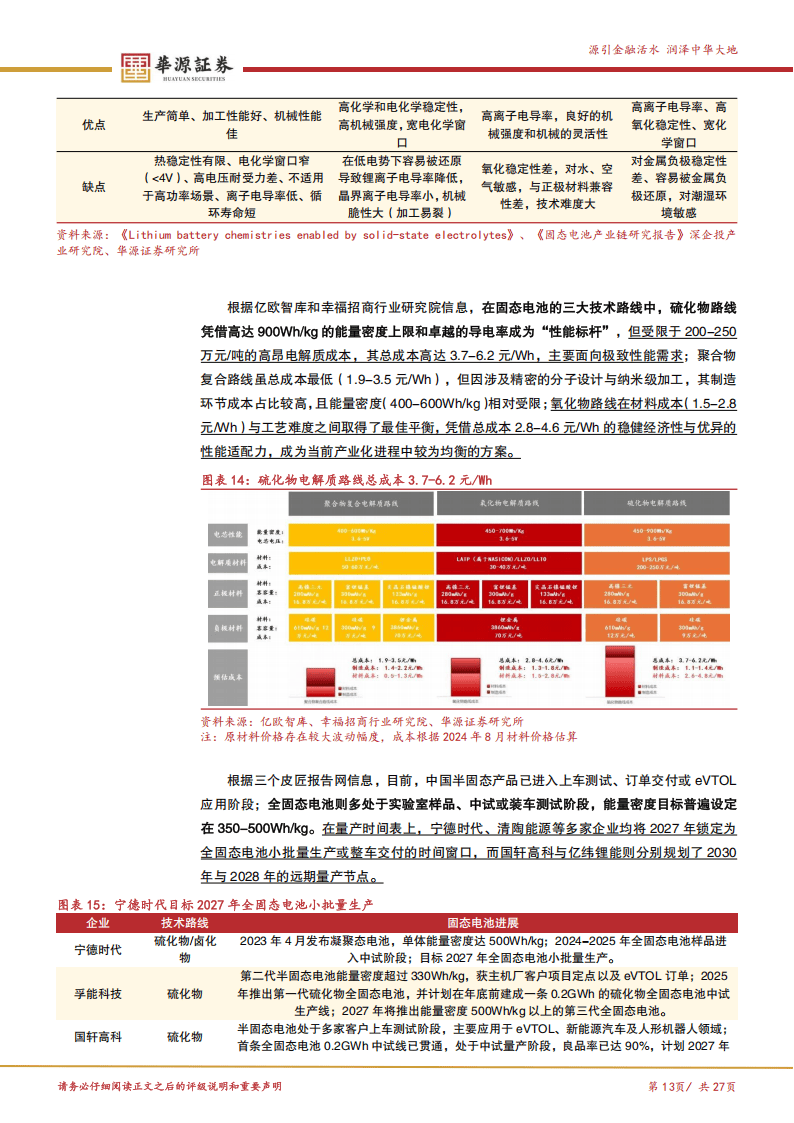

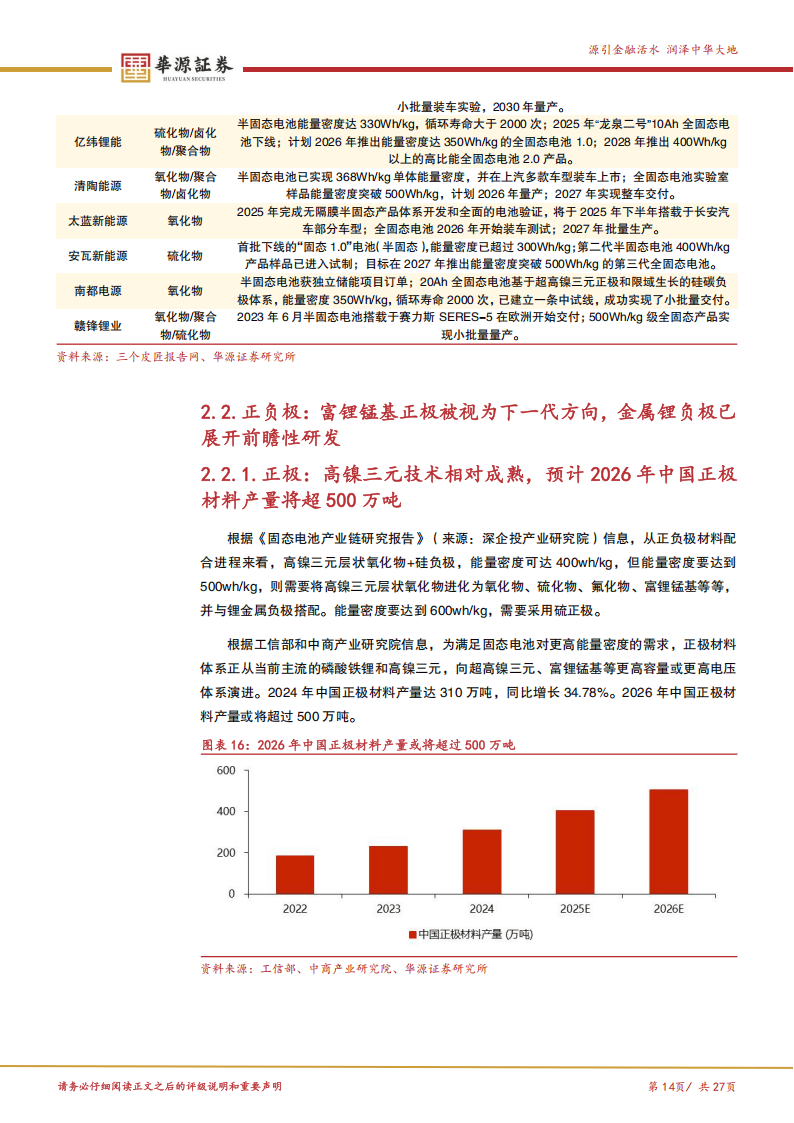

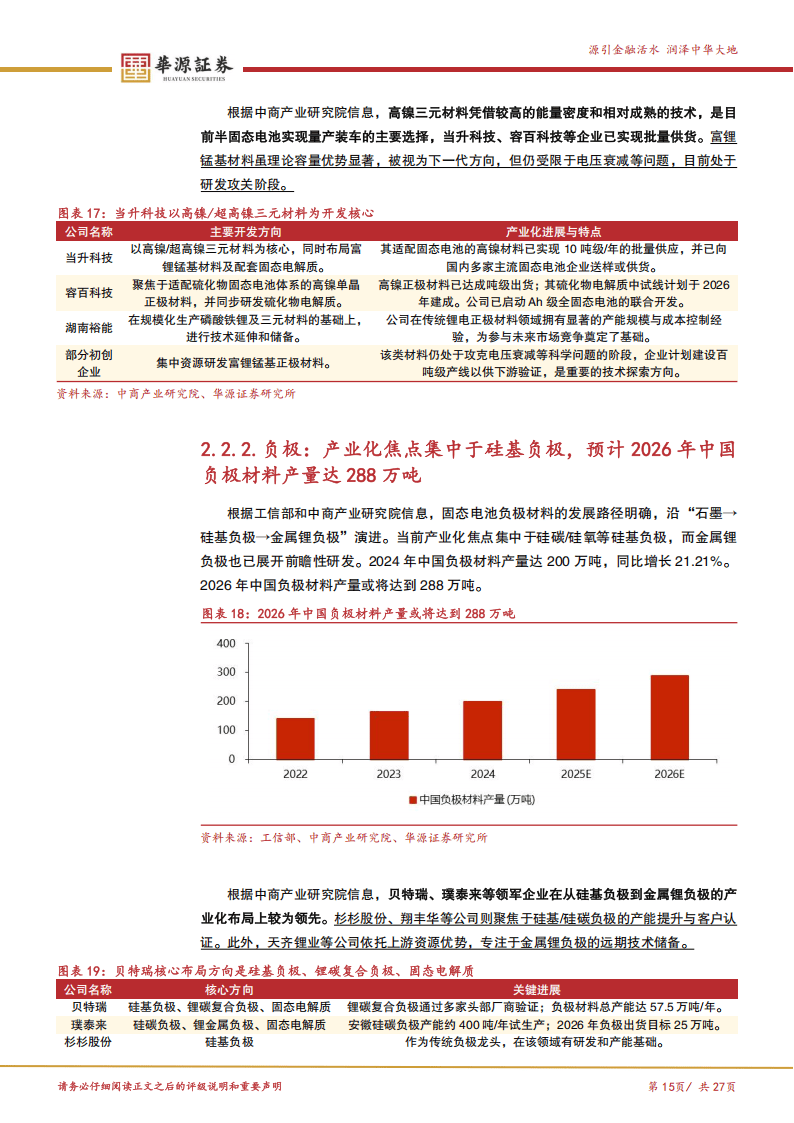

固态电池短期主流材料体系将由高镍三元正极、硅基负极、硫化物电解质和铁基集流体构成。电解质领域,硫化物凭借高离子电导率和能量密度成为动力电池主攻方向,2030年其在全固态电池电解质市场份额有望达65%;正负极材料向高容量、高电压体系演进,2026年中国正极、负极材料产量预计将分别超500万吨、达288万吨,当前产业化聚焦高镍三元正极与硅基负极,富锂锰基正极和金属锂负极为研发方向;集流体方面,铁基材料因能抑制硫化物形成反应、具备耐腐蚀性成为重要选择,且固态电池成本呈下降趋势,远期全固态电芯单位成本或达0.78元/Wh。

北交所多家企业在固态电池材料产业链布局成果显著,远航精密的精密结构件可应用于电池模组制造,具备向固态电池领域拓展的潜力;贝特瑞发布半固态及全固态系列电池材料,其固态电解质、锂碳复合负极等产品已达量产技术条件,部分产品实现批量供应;力王股份与高校合作研发人形机器人用固态电池,针对人形机器人的电池需求制定了明确技术指标,负责相关技术的工程化验证与电池集成开发。此外,固态电池产业链上下游配套逐步完善,生产流程形成标准化体系,地方也从研发奖励、平台建设等方面出台政策,与中央形成联动,加速产业技术攻关与产业化落地。

以下为报告节选内容

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)