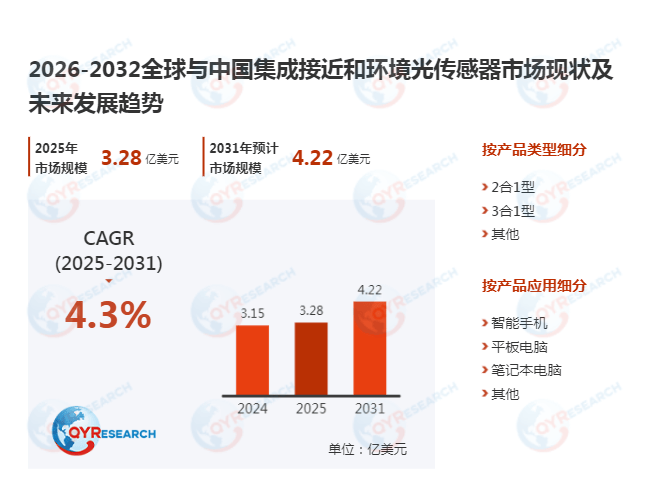

在消费电子智能化升级与物联网设备爆发的双重驱动下,集成接近和环境光传感器作为人机交互的核心组件,其市场增长与供应链稳定性成为行业焦点。据QYResearch统计,2025年全球集成接近和环境光传感器市场销售额达3.28亿美元💵,预计2032年将突破6.5亿美元💵,2026-2032年复合增长率(CAGR)为9.2%。本报告从政策、技术、区域、应用等维度,深度解析该市场的增长逻辑与风险点。

一、政策冲击:美国关税调整重塑全球供应链

2025年美国对进口电子元器件加征关税的提案(拟对传感器类商品征收15%-25%关税),直接推高全球供应链成本。以Broadcom为例,其2025年从马来西亚出口至美国的3合1型传感器,终端价格预计上涨12%-18%,导致北美市场份额流失风险增加。据WTO 2025年1月报告,若关税落地,全球传感器行业年均损失将达4.8亿美元💵。

各国应对策略呈现差异化:中国通过“十四五”智能制造专项补贴(2025-2027年累计投入120亿元),推动本土厂商技术升级;欧盟则加速《数字市场法案》落地,要求苹果、三星等终端厂商开放传感器接口标准,以降低供应链依赖。

二、技术竞争:3合1型传感器主导市场,多模态融合成趋势

产品类型:3合1型占比超60%

2025年,3合1型传感器(集成接近检测、环境光感应与红外发射功能)占据62%的市场份额,其优势在于节省PCB空间(较2合1型减少30%)并降低功耗(典型值<1mW)。以STMicroelectronics的VL53L5CX为例,其采用飞行时间(ToF)技术,检测距离达4米,精度±1mm,已应用于华为Mate 60系列手机。

技术难点:多传感器融合与低功耗平衡

多模态融合(如接近+环境光+手势识别)是下一代产品方向,但面临算法复杂度与功耗的矛盾。据IEEE Sensor Journal 2025年3月论文,当前三模传感器平均功耗为2.5mW,较单模产品高出150%,限制了其在可穿戴设备中的应用。

三、区域格局:亚太主导消费,中国加速产能替代

消费端:亚太占比70%,『智能手机』为核心需求

2025年,亚太地区以70%的市场份额成为全球最大消费市场(北美占15%、欧洲占10%),其中『智能手机』应用占比达53%。据Counterpoint数据,2025年全球『智能手机』出货量中,支持自动亮度调节与接近感应的机型占比超90%,带动传感器需求年增长12%。

生产端:中国厂商份额提升至28%

2025年,Sensortek以30%的份额位居全球第一,但中国厂商崛起势头显著。昇佳电子通过“晶圆级封装(WLP)+AI补偿算法”技术,将产品良率提升至99.5%,2025年出货量同比增长45%,占据中国市场份额的18%。此外,台湾晶技凭借MEMS工艺优势,在车载传感器领域实现突破,2025年营收同比增长30%。

四、应用拓展:车载与AR/VR成新增长极

『智能手机』:存量竞争下的技术升级

尽管『智能手机』市场增速放缓(2025年出货量同比下降2%),但高端机型对传感器的需求持续升级。例如,苹果iPhone 16 Pro采用ams-OSRAM AG的四通道环境光传感器,可识别9种色温场景,驱动单价提升至0.8美元💵(较上一代上涨25%)。

车载与AR/VR:增量市场爆发

车载领域,L2+级自动驾驶车型需配备5-8个集成传感器,用于自动雨刷、车内生命体征监测等功能。据IHS Markit预测,2025-2032年车载传感器市场CAGR将达15%。AR/VR领域,Meta Quest Pro通过集成8个环境光传感器,实现动态光场渲染,带动相关传感器需求年增长40%。

五、厂商竞争:头部垄断与细分突围并存

全球市场呈现“1+3+N”格局:Sensortek(30%)垄断高端市场;Broadcom、STMicroelectronics、ams-OSRAM AG(合计35%)聚焦消费电子;中国厂商(如昇佳电子、光宝科技)通过性价比优势抢占中低端市场。例如,光宝科技的ALS-CL系列传感器,价格较进口产品低30%,已进入小米、OPPO供应链。

六、未来趋势:微型化与智能化双轮驱动

- 工艺升级:2026年后,12英寸晶圆厂将逐步替代8英寸产线,推动传感器尺寸缩小至1mm×1mm以下。

- AI赋能:通过嵌入轻量化神经网络,传感器可实现自校准与故障预测,降低终端厂商的维护成本。

- 材料创新:钙钛矿量子点材料的应用,将环境光传感器的光谱响应范围扩展至400-1000nm,提升色彩识别精度。

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)