2026 年,全球量子安全产业已从技术能力构建阶段迈入体系化成型阶段,核心逻辑由单点突破转向制度安排、工程实施与产业协同共同驱动,成为各国数字基础设施升级的重要支撑。

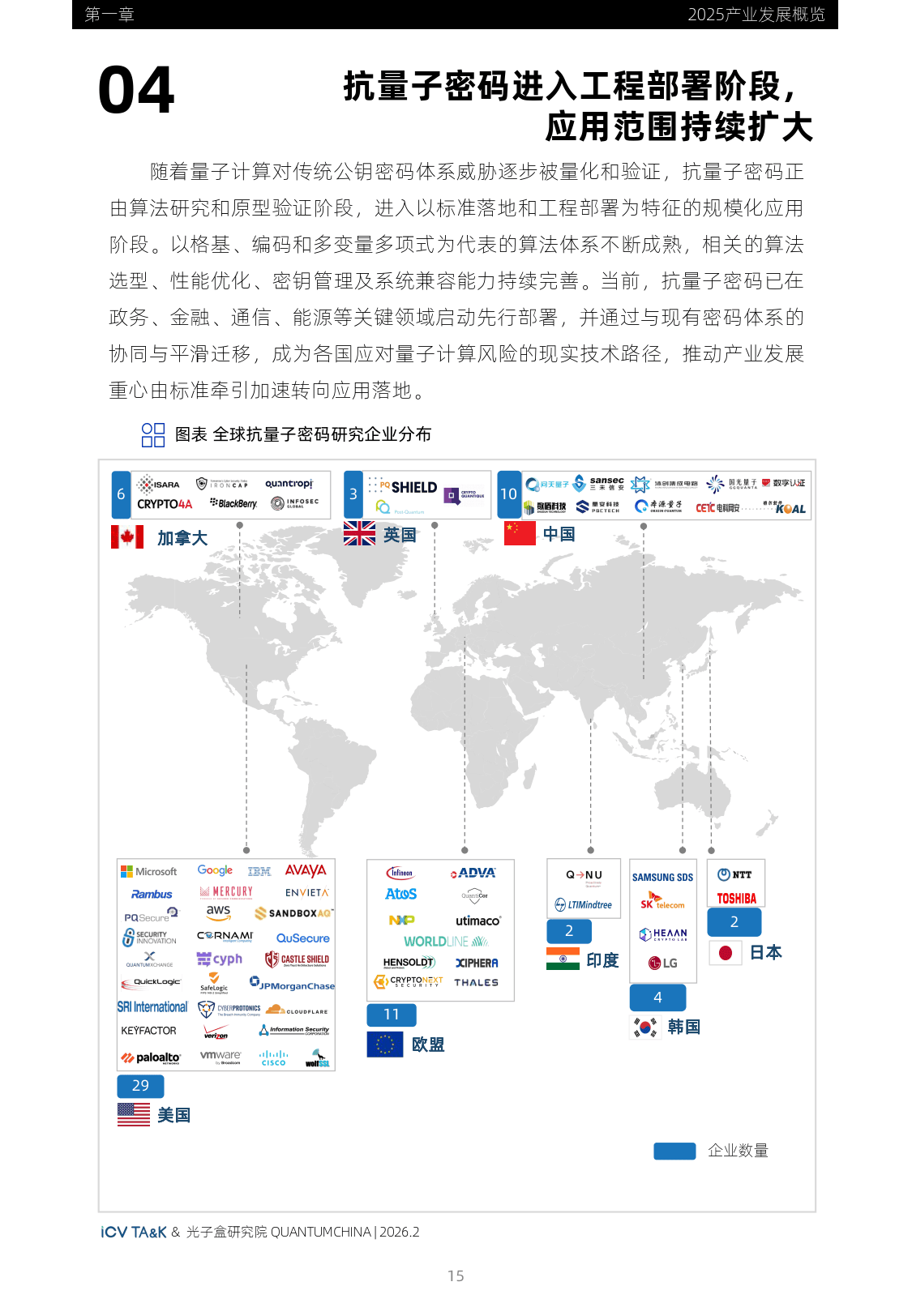

全球主要经济体均将量子安全纳入国家战略,美国推进抗量子密码标准实施与联邦系统迁移,欧洲强化标准体系与量子通信基础设施布局,中国强调与新型信息基础设施融合发展,形成政策牵引、标准落地与工程推进协同演进的格局。

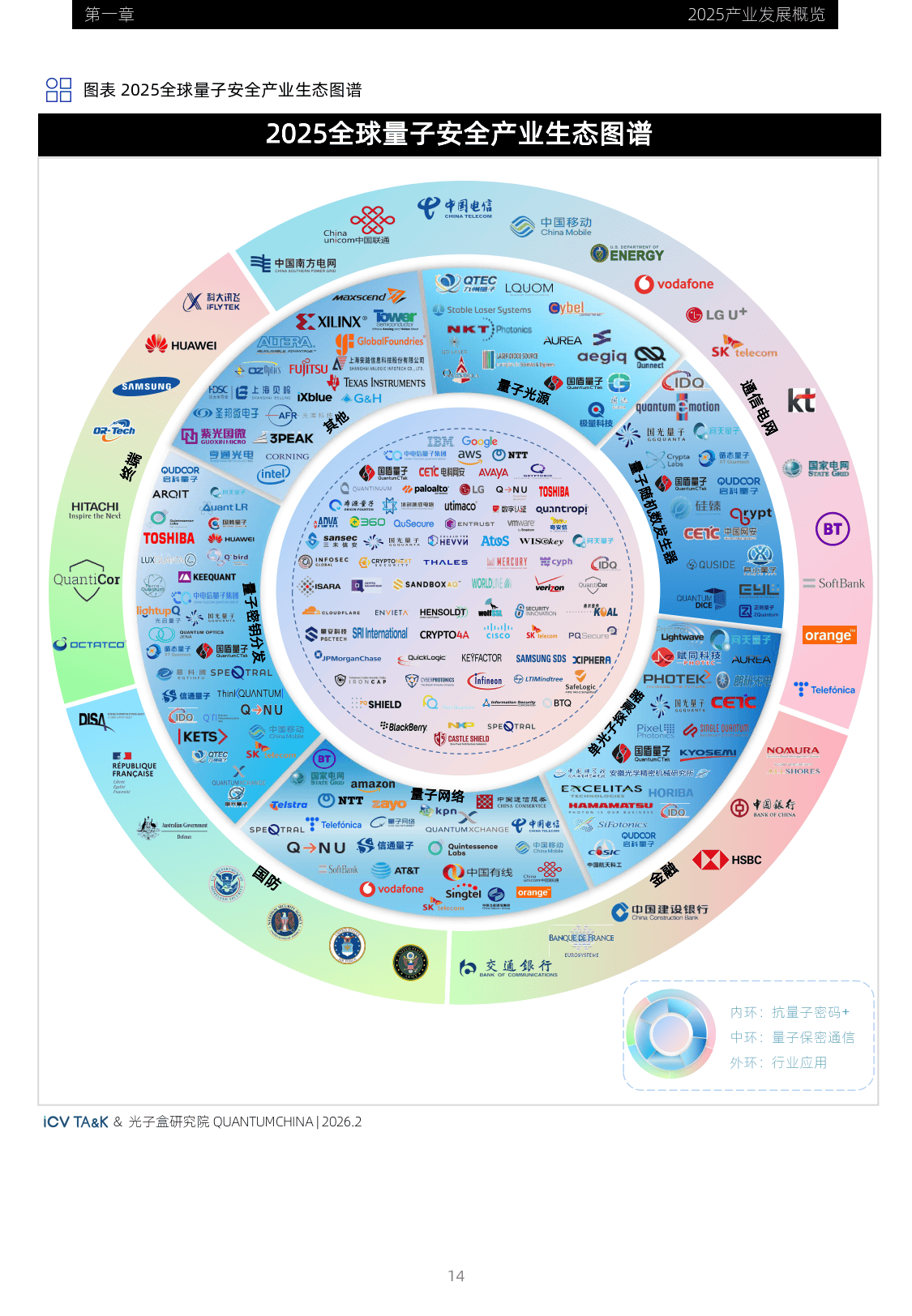

技术层面,量子保密通信与抗量子密码双路径协同发展。量子密钥分发实现网络化部署与空地协同传输,星地量子通信技术路径逐步清晰;抗量子密码完成从算法标准制定到工程化落地的转变,混合安全架构成为现实路径。产业链协同持续深化,上游关键器件性能与供给能力提升,中游注重产品通用性与可配置性,量子安全技术正融入 6G、车联网等新一代数字基础设施。

应用场景不断拓展,金融、电网、电信、军事国防、公共政务等领域成为核心落地场景。金融领域形成抗量子密码与量子密钥分发双轨应用模式;电网领域聚焦调度可信性与运行连续性加固;电信领域推动量子安全服务商用化;军事国防将量子安全嵌入防御体系;公共政务以城市级平台为牵引推进落地。

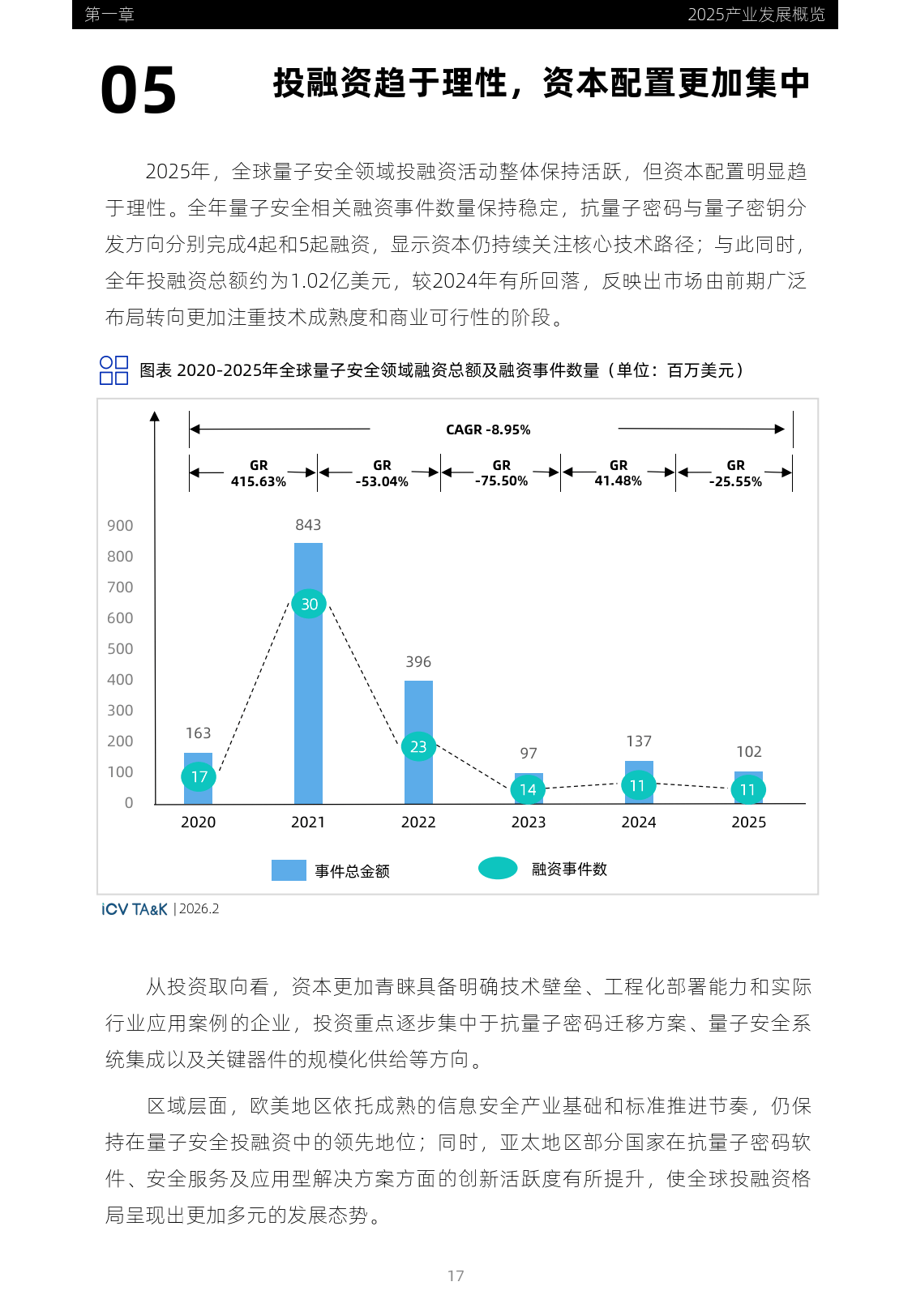

产业规模持续扩张,2025 年全球规模约 27.03 亿美元💵,预计 2030 年增长至 118.05 亿美元💵,2035 年将达 767.95 亿美元💵。投融资趋于理性,资本集中于技术成熟度高、商业可行的企业,欧美主导投融资格局,亚太力量逐步崛起。

未来,政府与制度介入将持续深化,混合加密成为网络基础设施主流配置,交付能力成为产业竞争核心。地缘政治推动中美欧形成三大技术阵营,多量子技术融合与 “量子 +” 嵌入数字基础设施成为长期趋势,量子安全将重塑全球数字安全体系。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权©️归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

)

)

)

)

)

)

)

)

)

)

)

电力科技有限公司))

)

)

)