这份新鲜出炉的中信证券研报,它清晰地描绘了AI时代下,电力系统从“内到外”的两大强贝塔机遇,并指明了超额收益的来源。

以下是我们结合该研报内容,梳理的AIDC方向投资指引:

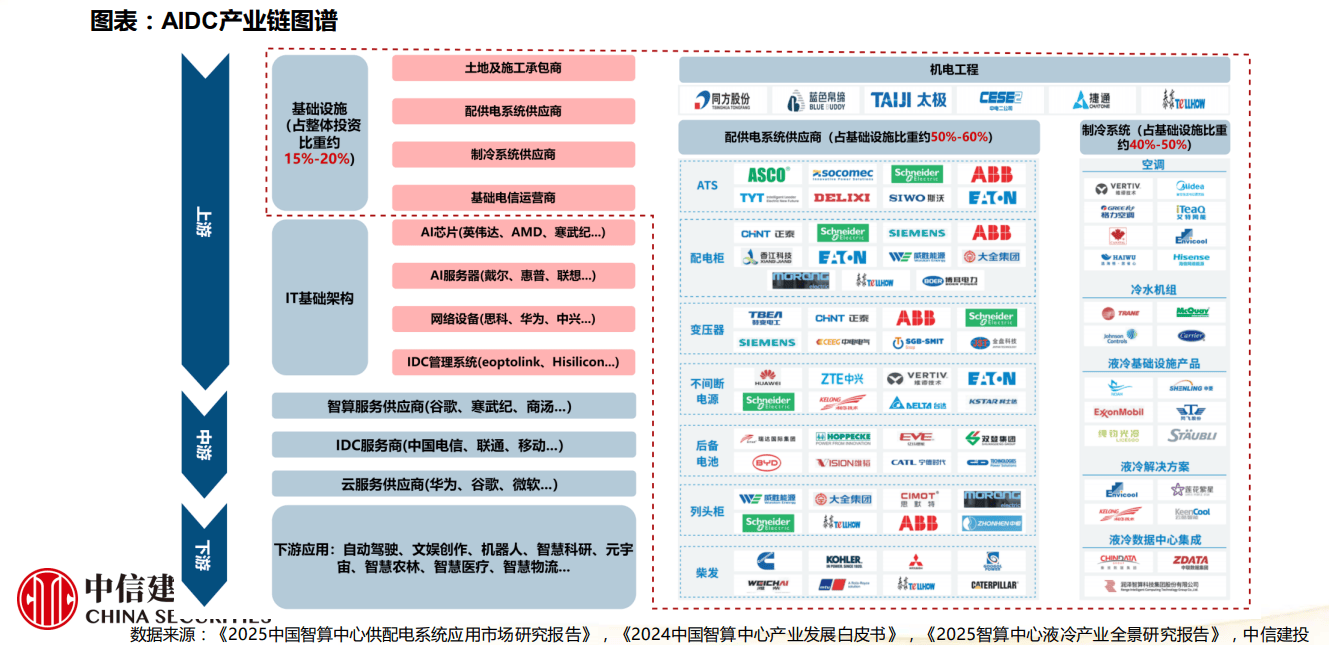

核心贝塔:AIDC供电系统自身的升级迭代

这是由AI算力需求驱动的、最直接的产业趋势。其贝塔在于:随着AI『服务器』功率密度的大幅提升,传统的供电架构(UPS)已经无法满足需求,必须向高效、高密度、全直流的系统演进。

这是一条全新的、从0到1的产业链机会,所有参与者都将享受行业扩容的Beta。

阿尔法挖掘:在技术变革的“无人区”寻找超额收益

在这个强贝塔中,超额收益(Alpha)来自于对技术路径切换和竞争格局变化的精准把握。研报中给出了非常关键的线索:

①抓住“全直流”和“高电压”的核心趋势(SST -固态变压器):

逻辑:供电系统从UPS向全直流演变,输出电压等级不断提升,SST成为配套提速的关键环节。SST是传统变压器的替代品,能更高效地接入直流系统,是未来AIDC供电的“心脏”。

阿尔法: 寻找国内在SST领域有技术储备和先发优势的企业。这些公司不仅受益于国内AIDC的建设,更可能随着方案成熟,实现从0到1的“供电系统配套出海”。

②聚焦“量价齐升”的环节(『服务器』电源):

逻辑:『服务器』电源功率密度提升,直接带来产品的量价齐升(单机柜所需电源功率更高,价值量更大)。

阿尔法: 研报明确指出,当前机架电源由台系厂商占优,但看好国产品牌份额提升。麦格米特进入『英伟达』供应链就是最好的例证。因此,阿尔法在于寻找那些已经或有望切入海外头部CSP(云计算厂商)和NV(『英伟达』)方案供应链的国产电源厂商。这是国产替代逻辑在AI高端领域的强化。

③布局技术迭代催生的“新需求”(超级电容):

逻辑:『服务器』功率密度提升和动态响应要求变高,催生了超级电容的需求,作为瞬时功率缓冲的解决方案。

阿尔法:这是一个从无到有的增量市场。重点关注国内超级电容龙头企业,看其产品是否能通过AIDC供电系统的认证,从而打开全新的应用场景。在当前产能短缺和方案迭代的背景下,这是典型的供给创造需求的阿尔法机会。

AIDC在2026年的三大机会及核心逻辑:

机会一:太空光伏——算力上天的“通胀”环节

核心逻辑(强贝塔):随着低轨卫星星座用于通信和算力边缘计算,单颗卫星的功率需求大幅提升。这直接驱动了作为卫星“能源心脏”的太阳翼,成为卫星价值量中占比提升最显著的“通胀”环节。

阿尔法挖掘:中信证券预测,到2035年,卫星领域光伏电池片市场空间有望接近3000亿元。短期看,砷化镓电池仍将是主流;长期看,P型异质结电池(HJT)及钙钛矿/晶硅叠层电池的渗透率将逐步提升。阿尔法在于寻找那些不仅掌握核心技术(如高效率砷化镓),更能在海外市场进行产能布局、深度参与全球卫星供应链的公司。

机会二:AIDC供电系统升级与出海——技术迭代的“新基建”

核心逻辑(强贝塔):AI『服务器』功耗指数级增长,迫使供电系统必须从传统的UPS向全直流、高电压架构演变,固态变压器(SST)配套提速。这是一场从0到1的技术革命,所有参与者都身处高景气赛道。

阿尔法挖掘:

『服务器』电源国产替代:当前机架电源由台系厂商主导,但随着技术迭代,国产品牌份额有望快速提升,麦格米特进入『英伟达』供应链就是最好的例证。

增量新材(超级电容):功率密度提升催生了瞬时功率缓冲的需求,超级电容成为全新的增量市场。

系统出海(SST):国内企业在配电系统、储能、固态变压器(SST)等领域具备技术优势,有望伴随国内『服务器』品牌(如华为)或直接作为供电系统配套方案走向海外。

机会三:电网内需与海外升级——内外兼修的“安全垫”

核心逻辑(强贝塔):

内需托底:国家电网已宣布“十五五”计划投资4万亿元,较“十四五”增长40%,这为整个电力设备板块提供了坚实的业绩底线和高安全边际。

外需弹性: AIDC的建设狂潮叠加『新能源』并网压力,将驱动欧美等海外市场复刻中国“十四五”的电网升级周期,这是一个长达数年、空间巨大的β机会。

阿尔法挖掘:

内需龙头估值修复:3月“两会”窗口期,政策预期持续抬升,关注以特高压GIS(气体绝缘开关) 为代表的核心设备龙头,它们将直接受益于重大项目推进。

出海三阶段布局:海外电网升级将沿着“储能→基荷电源设备→电网设备”三个阶段展开。阿尔法在于寻找那些在海外市场具备深厚渠道、多产品协同出口能力的企业。

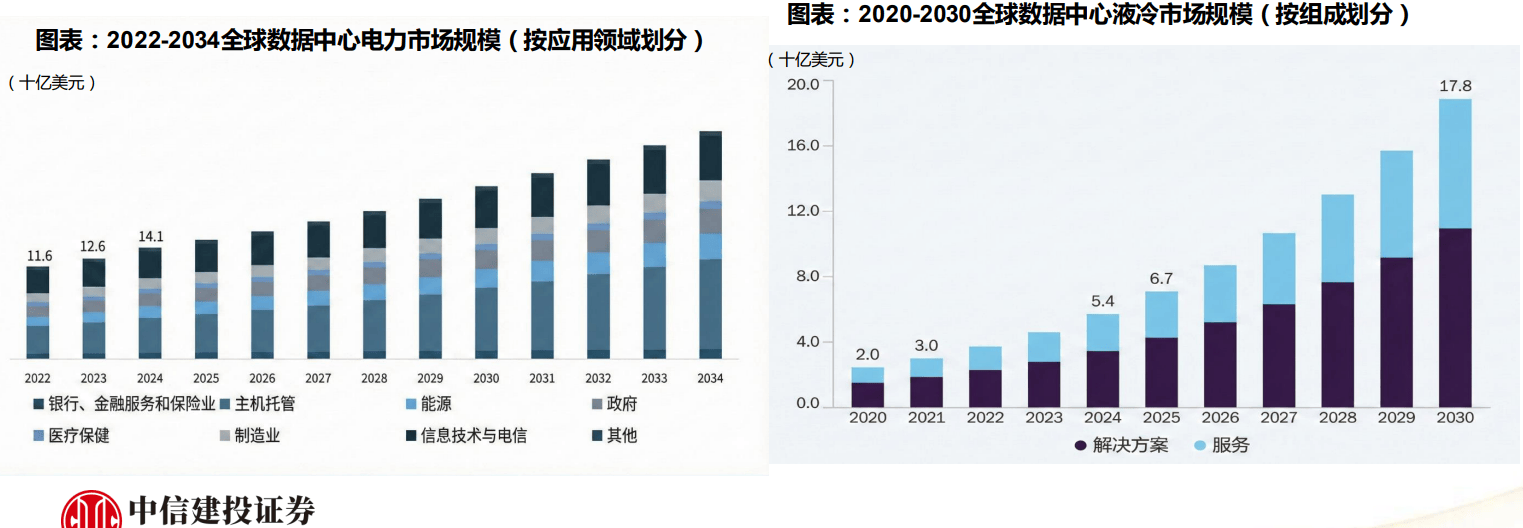

AIDC建设进入高速增长期,配套设备迎来机遇

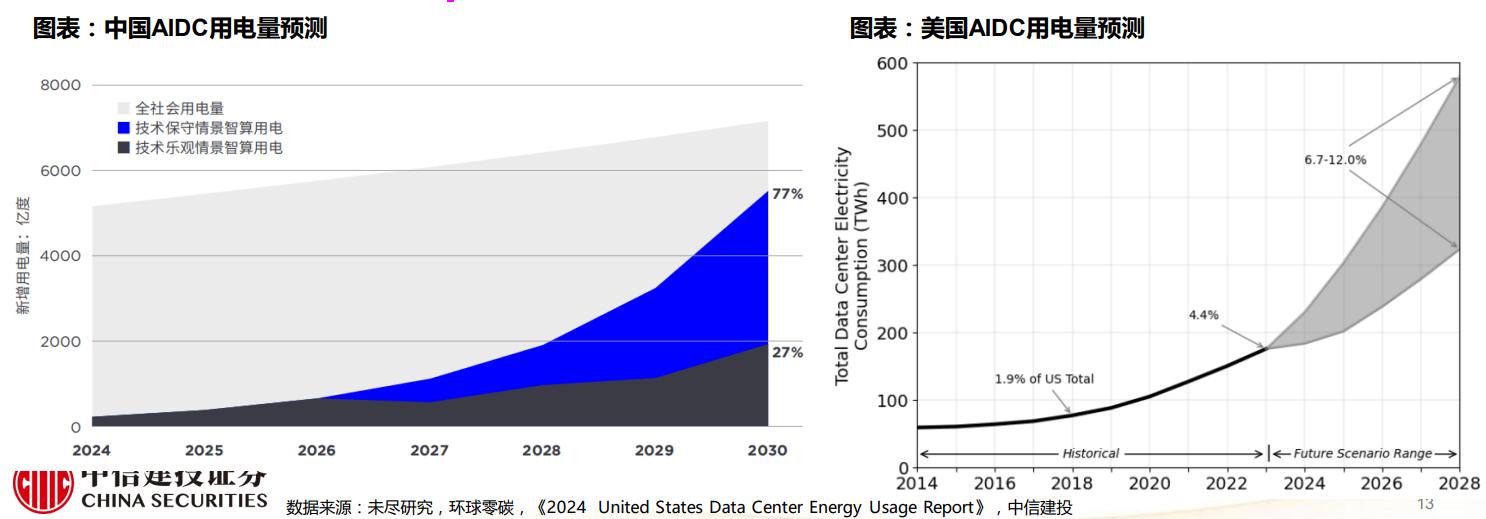

AIDC建设进入高速增长期,测算2025-2028年美国AI需求带来的电力容量需求期间CAGR约55%,未来三年累计需求超150GW,带来大量电力需求,配套设备迎来机遇,而北美目前缺电问题凸显,自建电源成为大趋势,燃气轮机凭借快速响应、高功率适配性、较低发电成本,高可靠性成为AIDC主电源优先解。

1、受益于AIDC建设热潮,供配电与液冷市场快速扩容

2、北美缺电问题凸显,AI巨头加速布局自建电源

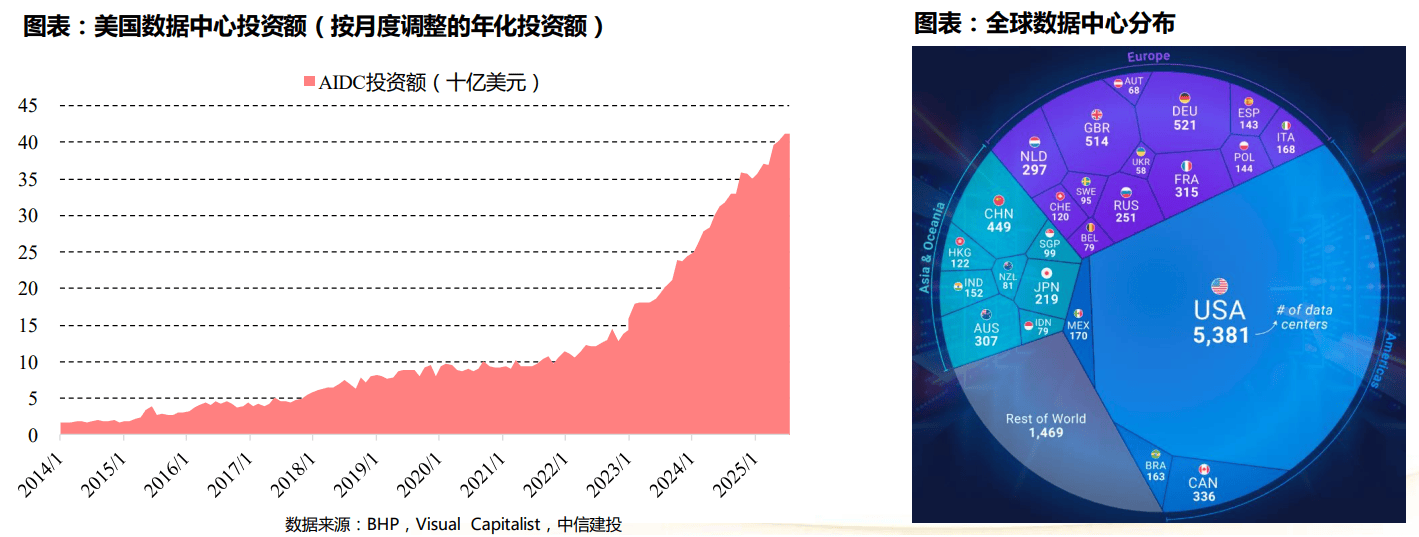

3、美国『数据中心』投资额大幅增长,全球数量占比保持绝对领先,主导全球算力市场

当前全球海外燃机龙头在手订单规模已远超其现有产能水平,全球燃气轮机巨头正推进产能扩张计划,但海外上游供应链扩产相对谨慎,产业链紧缺不断加剧,国产燃机整机与核心零部件产业链迎来机遇,另外关注航改燃、船改燃缺口补充方案。

免责声明:本刊物由亚商投资顾问沈杨(执业编号:A0240623030002)编辑整理,个股展示仅说明过往案例,不作为投资建议;过往行情及形态,不作为未来行情的唯一评判标准,过往案例未考虑市场因素及交易风险等情况,仅作展示参考使用,不作为未来的服务结果或承诺,据此操作,风险自担。本刊物仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

作者是秉持独立、客观、公正和审慎的原则制作而成,作者对文中所涉及的投资产品描述力求客观、公正,但相关投资产品所涉及到的观点、结论和建议仅供参考,不代表作者对任何投资产品做出具导向性的购买建议。本刊物虽力求做到准确、客观、公正,但不保证在实际使用中不发生任何变更。

本刊物仅供参考,任何人参考本报告进行投资的行为,均应对相应投资结果自行承担风险。并且,当您选择使用本专刊,即表示您已经认真阅读了本声明并同意接受本声明全部内容。本刊物不对投资行为及投资结果做任何形式的担保。

本刊物版权©️为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为本公司,且不得对本刊物进行有悖原意的引用、删节和修改。刊载或者转发本刊物中的投资观点及策略,应当注明本刊物的发布人和发布日期,并提示使用本刊物的风险。未经授权刊载或者转发本专刊的,本公司所将保留向其追究法律责任的权利。

)

)

)

)

)

)

)

)

)

)

)

)

)